blog

blog

Pour de nombreux investisseurs, les marchés émergents évoquent encore une image caricaturale et réductrice : économies à faible revenu, crises politiques récurrentes, États interventionnistes et rendements qui n’ont pas été à la hauteur des attentes. Si ce portrait n’est pas entièrement faux, il est loin d’être complet. Au cours des trois dernières décennies, le monde émergent est passé de la périphérie de l’économie mondiale à l’un de ses éléments structurants : il fournit des composants essentiels à la chaîne d’approvisionnement de l’IA, abrite des plateformes de consommation compétitives à l’échelle mondiale et abrite une part croissante de la classe moyenne mondiale.

Les chocs géopolitiques, comme la récente intensification des frappes aériennes en Iran et au Moyen Orient, rappellent que ce progrès n’est pas linéaire et que des risques bien réels peuvent entraîner une revalorisation rapide des actifs. Sur le plan structurel et à long terme, toutefois, cette évolution demeure orientée dans la même direction, et il faudrait réexaminer ses incidences potentielles sur le rôle des actions des marchés émergents dans un portefeuille diversifié, de même que la façon de la mettre en œuvre.

Dans ce document, nous revenons sur plusieurs décennies pour montrer à quel point la composition et la nature des marchés émergents ont changé. Nous mettons ensuite en avant trois thèmes qui comptent aujourd’hui : le rôle d’entreprises comme TSMC et de son écosystème au cœur de la chaîne d’approvisionnement de l’IA; la montée des richesses et de la demande intérieure; et la question à savoir si les expositions typiques aux marchés émergents offrent réellement les avantages de diversification que recherchent les investisseurs nord américains.

En fin de compte, nous soutenons que le moment est propice à un nouvel examen des marchés émergents, en mettant l’accent sur des entreprises de qualité plutôt que sur les indices, sur les innovateurs ancrés localement, sur une diversification qui va au delà de la Chine et de l’Inde, et sur une approche véritablement « toutes capitalisations » qui reflète l’ampleur réelle de l’univers de placement.

Des confins au cœur du système : bref survol contemporain des marchés émergents

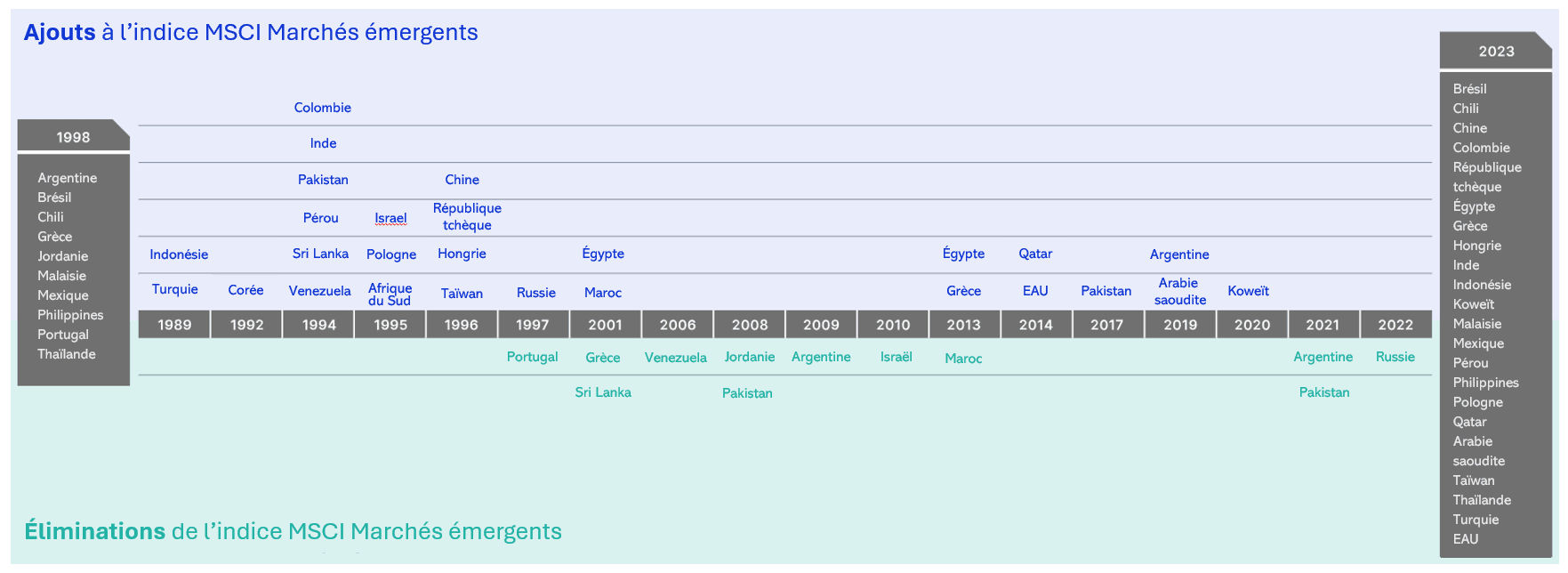

Les marchés émergents des années 1990 étaient largement définis par les crises : les termes flux de capitaux volatils, systèmes bancaires fragiles, fortes dévaluations monétaires et contagion sont tous associés à la crise du peso mexicain de 1994, à la crise financière asiatique de 1997 et au défaut russe de 1998. Le récit de Bill Browder dans Red Notice offre l’un des témoignages les plus parlants sur les dangers et la volatilité auxquels un investisseur en marchés émergents était exposé à cette époque. Mais, c’est aussi au cours de cette période que plusieurs des poids lourds actuels des marchés émergents ont amorcé leur ascension, transformant un univers jusque‑là dominé par l’Amérique latine et les matières premières, où l’Asie jouait surtout un rôle périphérique.

Graphique 1 : Un paysage géographique dynamique

Source: MSCI

L’entrée de la Chine à l’Organisation mondiale du commerce (OMC) en 2001 a représenté un moment décisif, accélérant son intégration au commerce mondial et aux chaînes d’approvisionnement. La montée des BRIC (Brésil, Russie, Inde et Chine), soutenue par un puissant super cycle des matières premières, a renforcé l’idée que les marchés émergents reposaient avant tout sur les exportations de ressources et sur des modèles de croissance fortement axés sur l’investissement.

Depuis la crise financière mondiale, toutefois, l’univers de possibilités s’est progressivement diversifié au sein des marchés émergents. Des marchés asiatiques, comme Taïwan, la Corée du Sud et l’Inde, ont gagné en importance, propulsés davantage par la technologie, l’électronique et les services que par les matières premières. Bon nombre d’économies émergentes ont renforcé leurs cadres de politique monétaire, adopté des régimes de change plus flexibles et développé des marchés d’obligations en monnaie locale qui réduisent leur dépendance à l’égard du financement en devises étrangères.

Plus récemment, le ralentissement de la croissance chinoise, l’explosion des investissements liés à l’IA et la recomposition de la carte géopolitique, y compris les plus récentes frappes aériennes au Moyen‑Orient, ont mis en lumière de nouveaux risques et de nouvelles occasions que les investisseurs doivent prendre en compte.

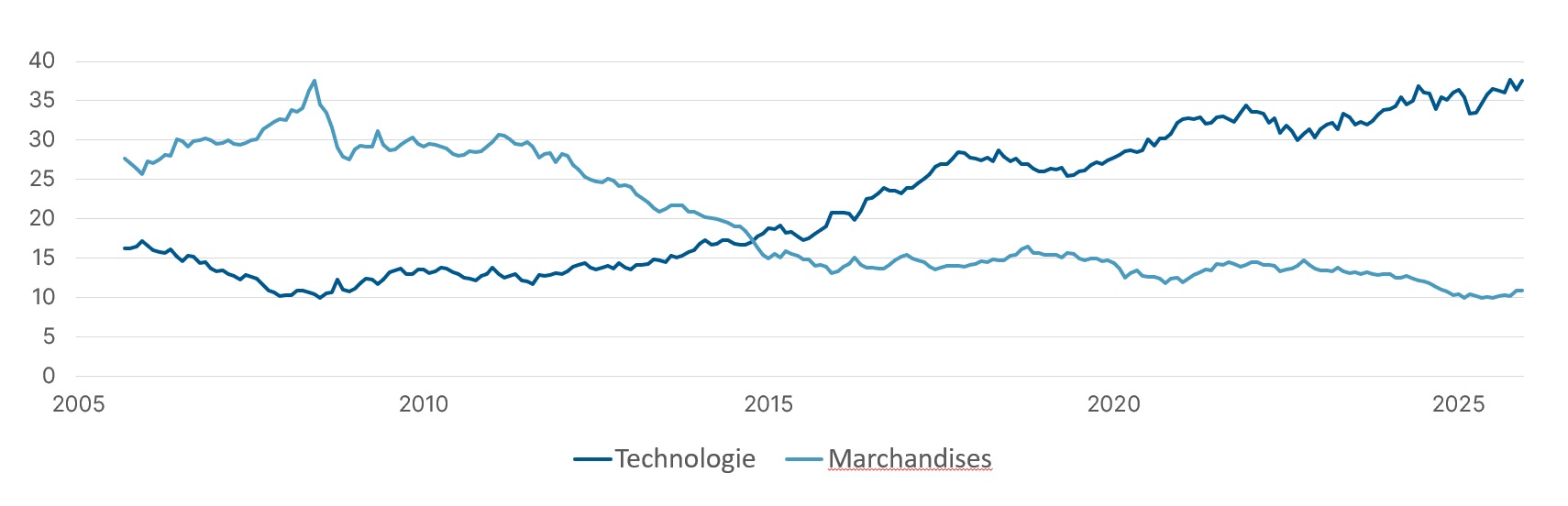

Graphique 2 : Des pelles aux serveurs

Évolution de la composition sectorielle de l’indice MSCI EM (%)

Au 31 décembre 2025

Source : MSCI, Mawer

L’évolution des pays s’est accompagnée de profonds changements dans la composition sectorielle. À la fin des années 1990 et dans les années 2000, les indices de marchés émergents étaient dominés par l’énergie, les matériaux et les banques d’État. Si ces secteurs demeurent importants, les segments de la technologie et de la consommation représentent aujourd’hui une part beaucoup plus importante de l’univers. Des économies autrefois principalement axées sur des exportations cycliques abritent désormais des maillons essentiels aux chaînes de valeur mondiales — notamment dans les domaines des semi‑conducteurs, de l’électronique et de la fabrication. Parallèlement, les marchés intérieurs se sont approfondis à mesure que l’urbanisation et l’adoption du numérique ont progressé.

Le remplacement progressif d’entreprises à bas coûts, fortement capitalistiques, souvent publiques ou fortement influencées par l’État, et présentant généralement des rendements du capital plus faibles (pensons à Vale, Gazprom ou Petrobras) par des sociétés plus alignées sur les actionnaires, plus évolutives, différenciées et générant des rendements plus élevés (par exemple Tencent, TSMC, HDFC) signifie que la physionomie de l’univers des marchés émergents — même si elle demeure extrêmement variée et sans minimiser les risques importants qui subsistent — s’est nettement améliorée sur le plan de la qualité au fil des ans.

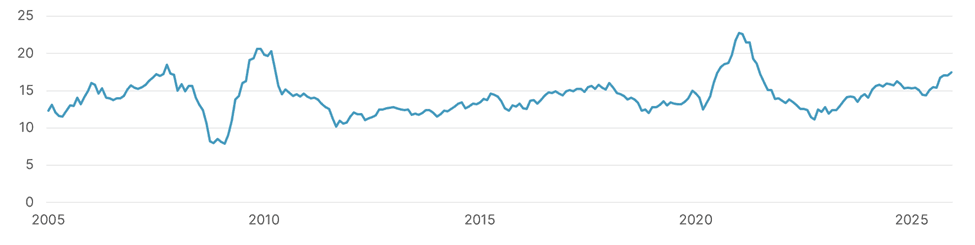

Deux questions se posent alors : pourquoi les évaluations des actions des marchés émergents ne reflètent‑elles pas davantage cette évolution vers un univers de meilleure qualité? Et, pour les investisseurs canadiens en particulier, le passage d’un univers qui pouvait autrefois être perçu comme étant relativement homogène, axé sur les matières premières et fortement corrélé à notre propre marché boursier intérieur signifie‑t‑il que les marchés émergents offrent désormais une proposition de valeur nettement plus intéressante en matière de diversification?

Graphique 3 : Comparer des pommes avec des pommes?

Ratio C/B (P/E) à 12 mois de l’indice MSCI Marchés émergents

Au 31 décembre 2025

Source : MSCI, Mawer

Toutes les routes mènent vers TSMC

Jack Nicholson, dans le rôle du chef mafieux irlandais Frank Costello, lance une réplique mémorable au début du film Les Infiltrés de Martin Scorsese : « Je ne veux pas être le produit de mon environnement. Je veux que mon environnement soit le produit de moi. »

Il y a une cinquantaine d’années, les autorités taïwanaises ont adopté un état d’esprit similaire. Dans les années 1970, l’économie de Taïwan reposait en grande partie sur l’agriculture et sur une production manufacturière de bas de gamme et à faibles marges. Dans un remarquable exercice de prévoyance, le gouvernement a décidé d’investir de façon stratégique dans le développement de capacités technologiques — en particulier dans les semi‑conducteurs — comme voie vers une économie plus sécuritaire et créatrice de richesse. Compte tenu de l’absence notable de propriété intellectuelle dans la conception de circuits intégrés, l’accent a été placé sur la fabrication. Cela a finalement mené, sous la direction de Morris Chang, à la création de TSMC, fonderie exclusivement axée sur les circuits intégrés.

Adhérant à un modèle inhabituel à l’époque, TSMC a permis aux concepteurs de puces de sous‑traiter la production et de se concentrer sur l’architecture plutôt que sur la fabrication. Cette division du travail, soutenue par un réinvestissement constant et une culture axée sur l’ingénierie, a contribué à transformer une petite économie insulaire en pivot indispensable de l’industrie mondiale des semi‑conducteurs.

Au‑delà de TSMC, un écosystème entier de fournisseurs et de prestataires de services spécialisés s’est développé à Taïwan et dans l’ensemble de la région. Des entreprises qui conçoivent et installent des salles blanches, fournissent des équipements spécialisés, gèrent des services publics critiques ou assurent l’entretien et les services d’ingénierie sont devenues, de fait, des prolongements des capacités propres de TSMC. Acter Group, par exemple, se concentre sur l’ingénierie mécanique et électrique de pointe pour les sociétés de fabrication et d’autres installations avancées. De nombreuses sociétés plus petites fournissent des matériaux, des produits consommables et un soutien technique sur place, finement adaptés aux procédés de TSMC. Individuellement, ces entreprises peuvent être de petite ou moyenne capitalisation. Collectivement, elles forment toutefois un pôle industriel presque impossible à reproduire ou à déloger. Et, bien qu’elles œuvrent dans des créneaux très spécialisés, nombre d’entre elles bénéficient du même type de la même part de marché dominante et des mêmes avantages concurrentiels que TSMC, ce qui en fait des occasions de placement intéressantes.

La phase la plus récente d’adoption de l’IA a mis en lumière un autre point de tension dans la chaîne : la mémoire. L’entraînement et l’exécution de grands modèles sont extrêmement gourmands en mémoire. Au cours des derniers mois, la mémoire est devenue un goulot d’étranglement critique, l’offre peinant à suivre la demande pour des configurations adaptées à l’IA. Cela a rehaussé l’importance stratégique des fabricants de mémoire et des spécialistes de l’assemblage et de l’encapsulation, dont un grand nombre sont établis dans l’Asie émergente, et rappelé à quel point les différentes composantes de la pile des semi‑conducteurs sont désormais étroitement imbriquées.

La confiance constitue un atout crucial, quoique moins visible, dans cet écosystème. Lorsqu’une entreprise comme Nvidia conçoit une nouvelle unité UTG, elle n’achète pas simplement une capacité anonyme; elle confie à ses partenaires une propriété intellectuelle, des calendriers de lancement et une part de son risque de réputation. Des sociétés spécialisées dans les tests et le conditionnement, comme King Yuan Electronics, jouent ici un rôle central : elles testent et valident les puces avant leur expédition et s’assurent que les dispositifs respectent les spécifications dans des conditions exigeantes. Toute défaillance systémique à ce stade peut se répercuter sur l’ensemble de la chaîne de valeur, des exploitants de centres de données jusqu’aux utilisateurs finaux. À mesure que les charges de travail liées à l’IA se complexifient et que le coût des interruptions augmente, les avantages de partenaires fiables, profondément intégrés, ne font que croître.

Pour les investisseurs dans les marchés émergents, la question n’est donc pas seulement de savoir si la demande d’investissements en IA connaîtra un ralentissement ponctuel, mais dans quels domaines ces investissements améliorent réellement la qualité des entreprises en consolidant leurs fossés défensifs. Dans de nombreuses parties de la chaîne de valeur des semi‑conducteurs, les enjeux sont déjà élevés, et ils ne cessent de monter. Dans ces conditions, un savoir‑faire de procédé accumulé sur plusieurs années, des relations clients de longue date et une culture d’excellence opérationnelle deviennent très difficiles à imiter.

Effets de richesse dans la région EMA

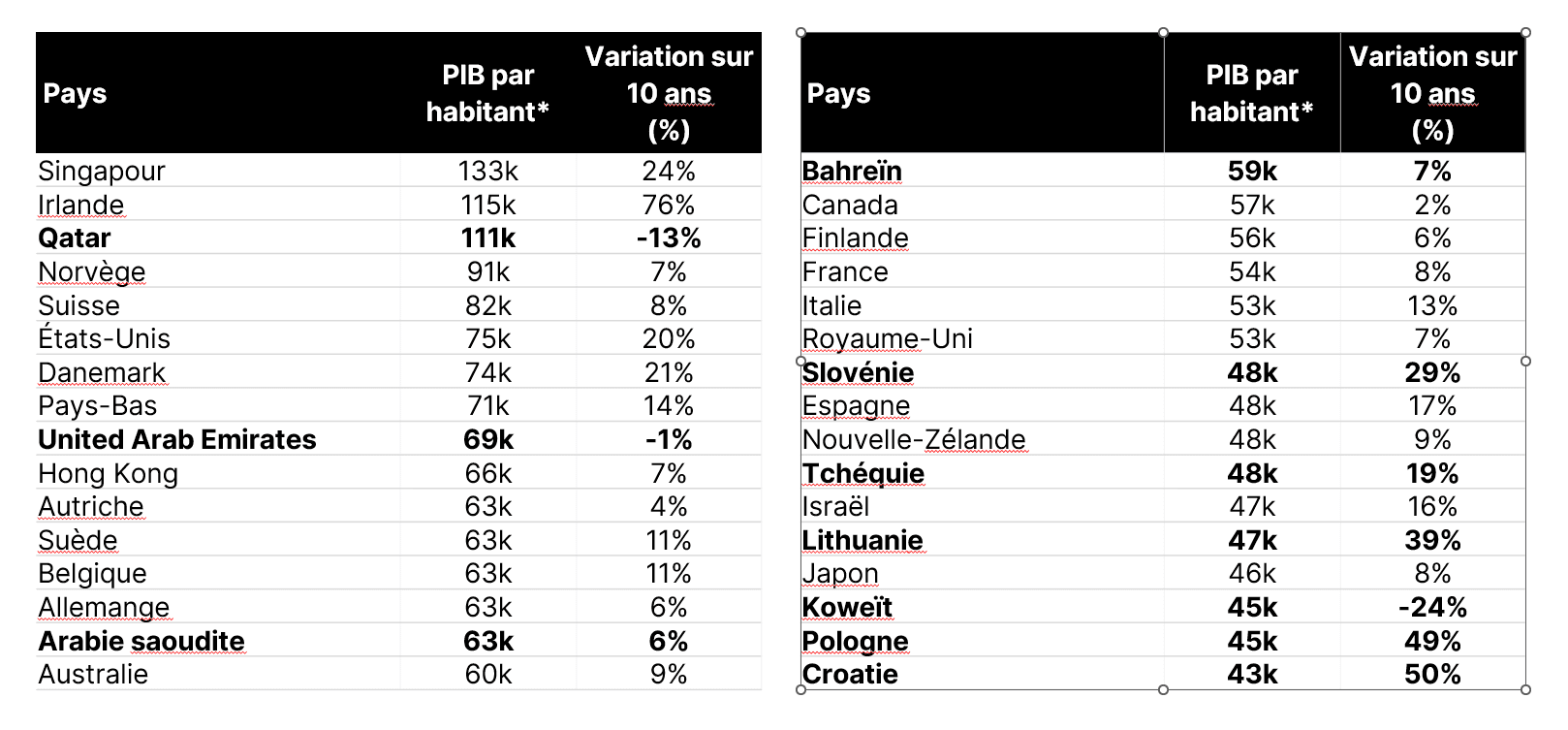

Même si MSCI définit ce qui constitue un pays de marché émergent, l’image d’économies à faible revenu qui gravissent les échelons du développement est loin de refléter l’ensemble de l’univers. Certaines des évolutions les plus intéressantes des dernières années se situent à l’extrémité supérieure du spectre : des pays qui sont déjà riches en matière de PIB par habitant, mais qui évoluent encore rapidement sur le plan des institutions, des marchés de capitaux et des profils de consommation. Bon nombre d’entre eux se trouvent dans la « région » géographique EMA, qui regroupe l’Europe, le Moyen‑Orient et l’Afrique, un groupe pour le moins hétérogène!

Le tableau ci‑dessous présente les pays selon leur PIB par habitant décroissant, ceux des marchés émergents étant indiqués en gras. Si la présence de nombreux États du Golfe n’a rien de surprenant compte tenu de leur richesse en hydrocarbures, la progression remarquable des revenus en Europe de l’Est — dans des pays comme la Slovénie, la Lituanie ou la Pologne — fait en sorte que les niveaux de vie y rivalisent désormais avec ceux de marchés développés, comme le Japon, la Nouvelle‑Zélande ou le Royaume‑Uni.

Graphique 4 : Destins en hausse, richesse émergente

PIB par habitant

En 2024

*PPA (dollars internationaux constants de 2021); exclut les pays dont la population est inférieure à 2 millions

Source : Banque mondiale, Mawer

Dans les États du Golfe, ce ne sont pas tant les niveaux de revenu qui changent que l’orientation des politiques publiques et des capitaux. Les gouvernements sont de plus en plus favorables aux marchés de capitaux, utilisant non pas les inscriptions en Bourse et les cessions de participations pour combler des trous budgétaires, mais pour approfondir les marchés locaux, améliorer la gouvernance et élargir l’actionnariat. Les premiers appels publics à l’épargne d’actifs liés à l’État, comme l’exploitant de routes à péage Salik à Dubaï, illustrent bien cette évolution. En pratique, certaines économies du Golfe passent de l’état de pays riches en ressources, mais dotés de marchés boursiers peu profonds à celui d’économies plus équilibrées, soutenues par une base croissante d’investisseurs locaux et internationaux. Une période prolongée de conflits et une forte incertitude géopolitique pourraient certes modifier les primes de risque et les taux d’actualisation à long terme; les risques extrêmes ont d’ailleurs augmenté au cours des dernières semaines. Nous continuons néanmoins de croire que les avancées positives observées dans les États du Golfe demeurent un thème à suivre de près.

En Europe de l’Est, à mesure que les ménages accèdent au statut de classe moyenne, leurs habitudes de dépenses tendent à se déplacer des besoins de base vers des catégories plus discrétionnaires : meilleure alimentation, formats de commerce de détail modernes, santé et bien‑être, éducation, loisirs et services numériques. Avec le temps, certains de ces biens et services discrétionnaires deviennent en pratique quasi essentiels : abonnements à des centres de conditionnement physique, régimes de soins de santé privés ou plateformes de commerce électronique dont les ménages viennent à dépendre. En Pologne, des entreprises comme Dino Polska, qui a bâti un réseau moderne de supermarchés de proximité desservant les petites villes, ou Benefits Systems, qui regroupe des régimes d’avantages sociaux et des forfaits de conditionnement physique destiné aux employés, illustrent bien la façon dont des sociétés peuvent accompagner ce passage du « basique » à la convoitise, puis à la vie quotidienne. Baltic Classifieds, qui exploite des places de marché en ligne dominantes en Lituanie et en Estonie, montre comment même des économies relativement petites peuvent soutenir des plateformes numériques de premier plan une fois qu’un certain seuil de revenu et de pénétration d’Internet est atteint et affichent encore un potentiel de monétisation compte tenu de taux de prélèvement très inférieurs à ceux de leurs homologues des marchés développés.

Pour les investisseurs, ces évolutions élargissent la définition du terme « émergent ». Il ne s’agit plus uniquement de pays à faible revenu qui cherchent à rattraper leur retard. Des niveaux de revenu déjà solides, des environnements de politiques publiques en voie d’amélioration et des profils de consommation en mutation peuvent constituer un terreau fertile pour des entreprises de qualité, dotées de franchises durables et profondément enracinées localement, d’autant plus que l’IA et d’autres régions (comme la Chine et l’Inde) accaparent une grande partie de l’attention des investisseurs dans les marchés émergents.

Voir plus large

La diversification est l’une des principales raisons qui amènent les investisseurs à se positionner dans les marchés émergents. Sur le papier, une composante dans ces marchés devrait offrir une exposition à des moteurs de croissance, à des régimes de politiques économiques et des devises différents de ceux d’un portefeuille centré sur les États‑Unis ou les marchés développés. En pratique toutefois, de larges pans de l’univers des marchés émergents (pondérés par la capitalisation boursière) ne remplissent pas pleinement cette promesse.

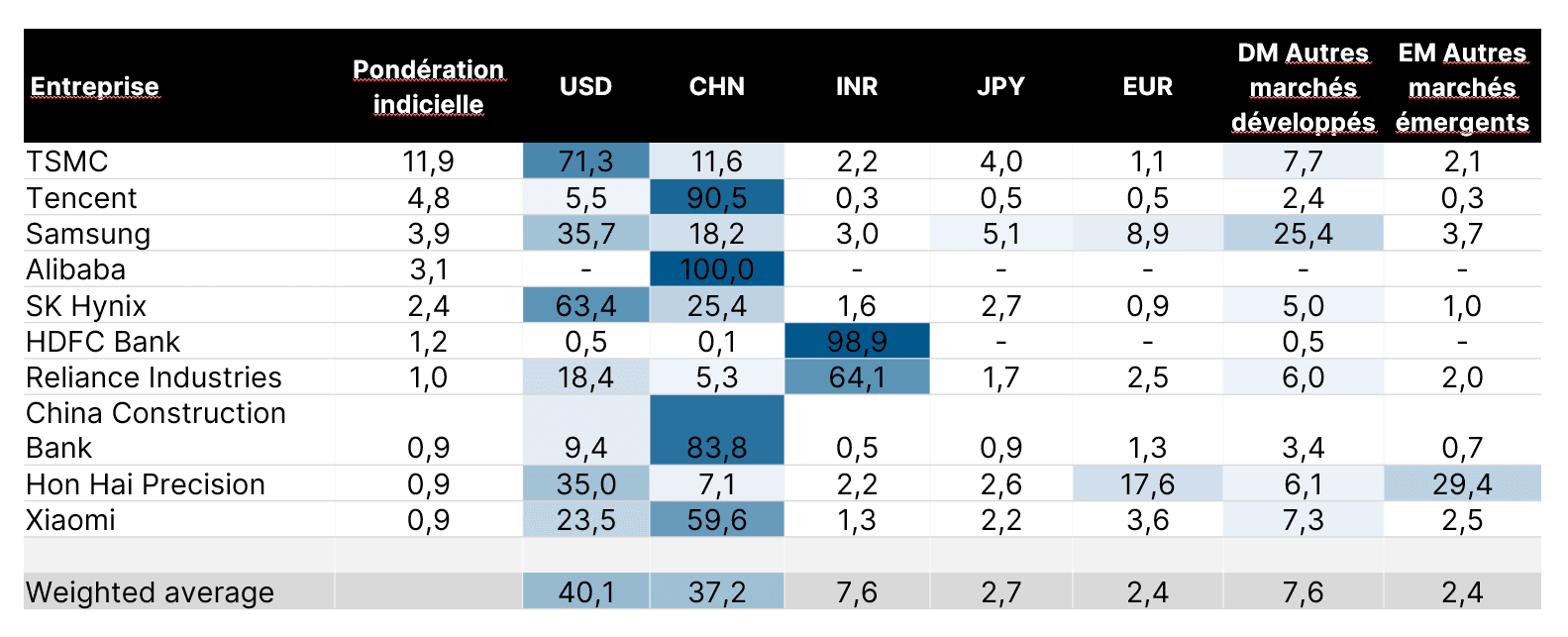

Graphique 5 : Diversification souhaitée?

Exposition des revenus par devise

Au 31 décembre 2025. Dix principaux titres de l’indice MSCI Marchés émergents

Source : Mawer, MSCI, Xpressfeed

Prenons les principaux titres composant l’indice MSCI Marchés émergents. Lorsque l’on ventile leurs revenus par devise, on constate une forte exposition au dollar américain et à deux marchés clés : la Chine et l’Inde. En revanche, l’exposition économique au reste des pays émergents est extrêmement limitée. Et, compte tenu des changements évoqués plus haut dans le paysage des marchés émergents au cours des dernières décennies — avec une pondération beaucoup plus importante d’entreprises liées à la technologie — ces revenus peuvent se comporter de façon plus comparable à ceux d’un portefeuille déjà fortement exposé aux titres technologiques du S&P 500. Les statistiques de corrélation masquent souvent cette nuance, puisqu’elles résument le comportement d’indices entiers sur de longues périodes. Les expositions économiques sous jacentes sont tout aussi importantes : c’est là où les entreprises génèrent leurs revenus et leur degré de dépendance aux mêmes moteurs de la demande mondiale qui influencent les marchés américains.

Pour les investisseurs en quête de véritable diversification, la question n’est donc pas seulement de savoir « quelle part de marchés émergents devrions nous détenir? », mais aussi, de façon plus nuancée, « dans quel type de marchés émergents devrions nous investir? » Pour tirer le maximum d’une composante axée sur les marchés émergents, les investisseurs devraient rechercher un vaste éventail de participations réellement ancrées dans les économies émergentes.

Comment investir dans les marchés émergents aujourd’hui : suivre des principes, non des prévisions

L’argument en faveur des marchés émergents aujourd’hui tient moins à un pari sur un scénario macroéconomique particulier (p. ex. une croissance plus rapide, un affaiblissement du dollar américain ou un changement de cap politique dans un pays donné) qu’à une réflexion sur la façon de participer à un ensemble d’entreprises plus diversifié et plus systémique. Pour ce faire, il faut donner priorité aux entreprises plutôt qu’aux bêtas.

Premièrement, privilégiez la qualité plutôt que le bêta indiciel large. L’écart entre les bonnes et les mauvaises entreprises demeure important au sein des marchés émergents. Les sociétés dotées d’avantages concurrentiels durables, de bilans prudents et d’une discipline dans la répartition du capital sont mieux placées pour transformer une croissance irrégulière en rendements pour les actionnaires. Les portefeuilles construits autour de ces entreprises auront généralement une physionomie très différente de celle de l’indice : moins exposés aux acteurs en place sous influence étatique, plus orientés vers des entreprises capables de réinvestir en fonction de rendements marginaux élevés.

Deuxièmement, diversifiez votre portefeuille au delà de l’IA, de la Chine et de l’Inde. Ces trois moteurs sont au cœur de tout portefeuille axé sur les marchés émergents, resteront des déterminants majeurs des rendements et des risques, et offrent de nombreuses occasions attrayantes. Cela dit, un portefeuille qui assimile les marchés émergents à ces deux seuls pays passe à côté d’un nombre croissant d’occasions dans le Golfe, en Europe de l’Est, en Asie du Sud Est, en Amérique latine et dans les marchés en transition des « frontaliers » vers la catégorie ME. Ces régions présentent des cycles de politiques publiques différents, des combinaisons sectorielles distinctes et des rapports variés au commerce mondial. Y répartir ses expositions peut améliorer la résilience face aux chocs propres à un pays et réduire le risque qu’un seul événement réglementaire ou macroéconomique domine la performance des marchés émergents.

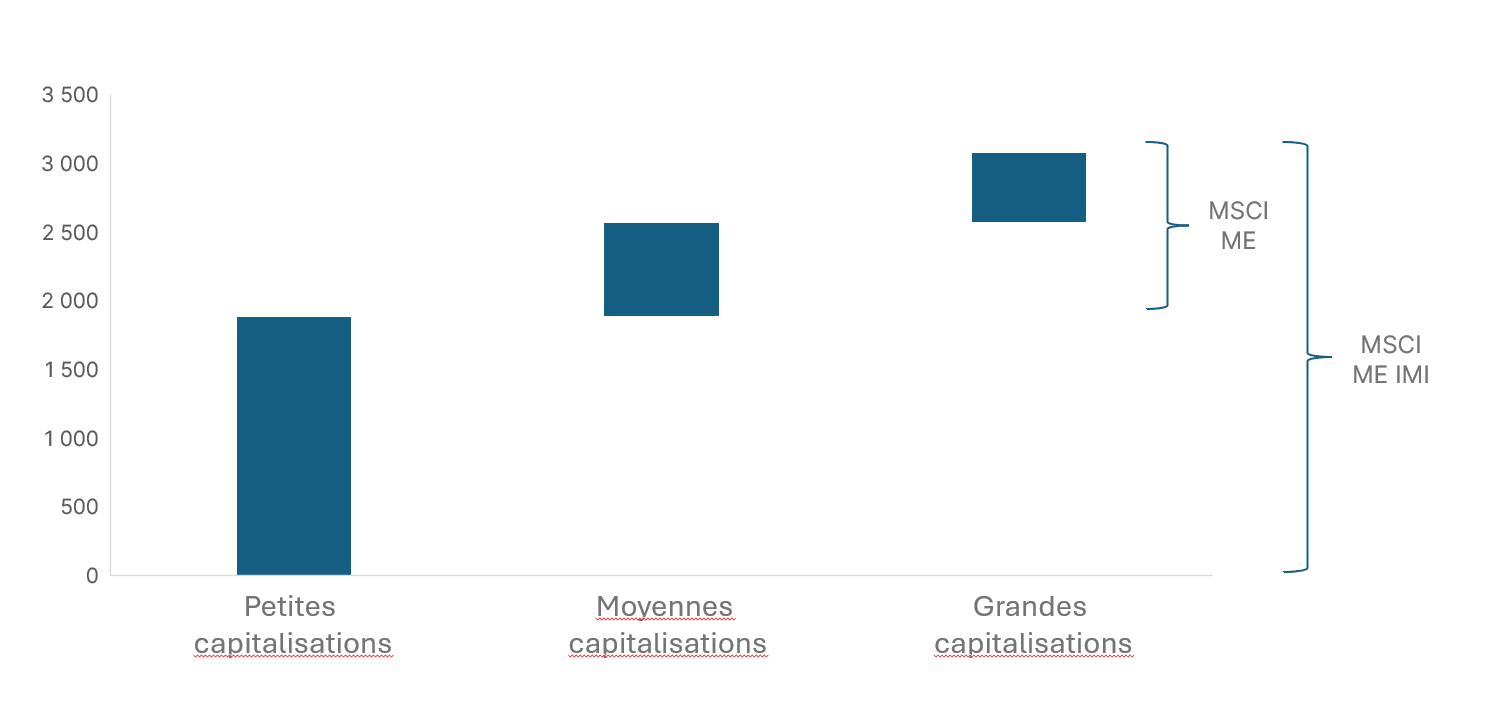

Graphique 6 : Voir plus large : une approche toutes capitalisations

Nombre de titres composant l’indice

Au 31 décembre 2025

Source : MSCI

Troisièmement, adoptez une approche véritablement toutes capitalisations. Bon nombre d’entreprises qui reflètent le mieux l’évolution de l’univers des marchés émergents — fournisseurs spécialisés dans l’écosystème des semi‑conducteurs, plateformes régionales dominantes ou champions locaux dans des économies où les revenus augmentent — se trouvent en dehors du noyau de grandes capitalisations des indices standards. Les sociétés de petites et moyennes capitalisations peuvent offrir une exposition plus directe aux thèmes intérieurs et à l’innovation à un stade plus précoce, même si elles s’accompagnent d’un risque idiosyncratique plus élevé. [Sans parler, pour les adeptes d’une approche ascendantes , du plaisir de dénicher de véritables pépites cachées!]

Le tableau ci‑dessous illustre plus en détail comment le segment inférieur de l’éventail des capitalisations donne accès à un univers d’occasions très différent. Un portefeuille toutes capitalisations construit avec soin, et ancré dans la qualité et dans une discipline rigoureuse en matière d’évaluations, peut capter cette diversité tout en gérant adéquatement les enjeux de liquidité et de gouvernance.

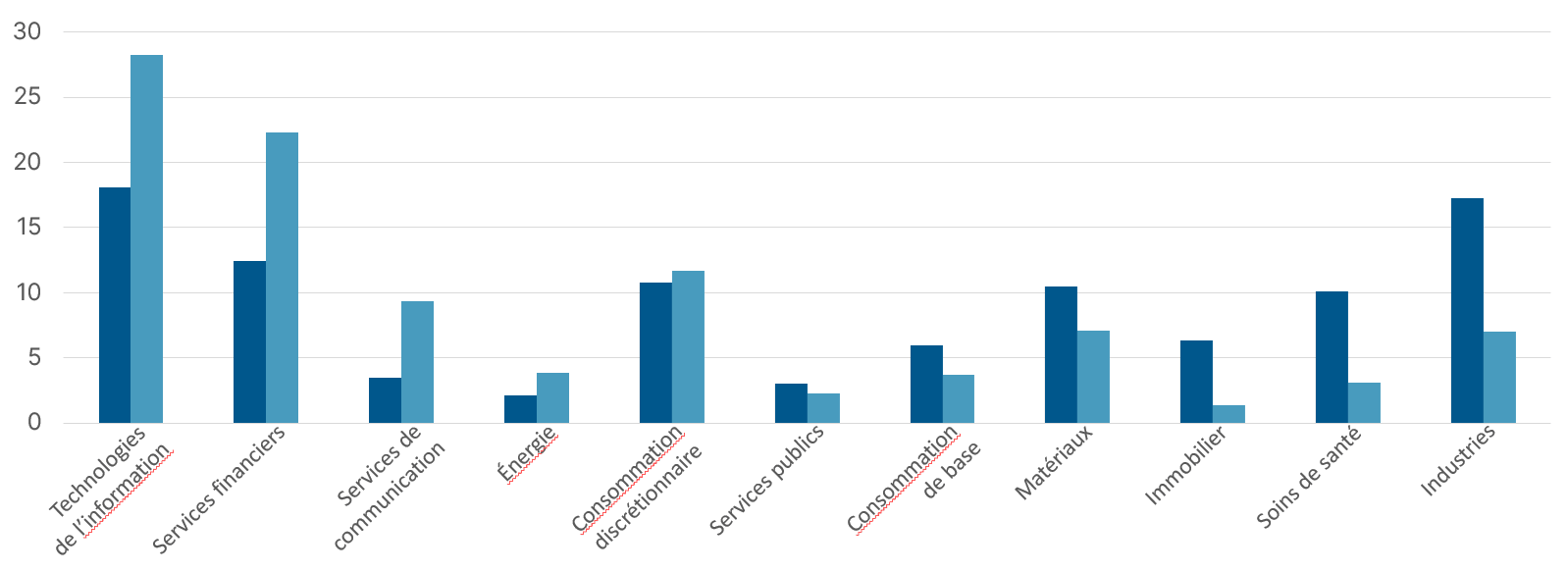

Graphique 7 : Petites capitalisations, priorité locale

Répartition des pondérations sectorielles (%)

Au 31 décembre 2025

Source : MSCI

Enfin, il peut être judicieux de privilégier des champions du marché intérieur dont la dynamique économique est moins directement tributaire des droits de douane et des frictions transfrontalières. Les entreprises dont les revenus sont principalement d’origine locale ne sont pas à l’abri des chocs mondiaux, mais elles en subissent souvent les effets de manière plus indirecte. Tencent Music, par exemple, exerce ses activités dans un environnement chinois difficile sur les plans macroéconomique et réglementaire, mais son cœur de métier — la diffusion de musique en continu — dispose encore d’un bon potentiel en matière de pénétration, d’amélioration de la monétisation et est probablement perçu comme un bien quasi essentiel par sa clientèle. La valeur de sa plateforme, de son catalogue et de ses relations avec les utilisateurs dépend moins d’une économie chinoise en plein essor que de progrès réguliers dans la conversion d’une vaste base d’auditeurs en clients payants. Menées avec discernement, ces améliorations opérationnelles peuvent créer de la richesse pour les actionnaires, et ce, même dans un contexte intérieur atone.

De la même manière, FPT Digital Retail, au Vietnam, illustre comment des entreprises de marchés émergents peuvent tirer parti d’une concurrence plus faible et de marchés fragmentés. À mesure que les chaînes modernes de pharmacies et de détaillants se développent, elles remplacent les circuits informels, améliorent la disponibilité et la qualité des produits, et bénéficient d’économies d’échelle dans les achats et la logistique. Dans ce type d’environnement, un exploitant compétent peut accroître ses bénéfices en ouvrant de nouveaux magasins, en approfondissant ses relations avec la clientèle et en contribuant graduellement à la formalisation des dépenses du quotidien, le tout sans devoir tabler sur des hypothèses macroéconomiques excessivement optimistes.

Pris ensemble, ces principes illustrent une façon d’investir dans les marchés émergents qui repose moins sur un pari unidimensionnel sur la catégorie d’actifs, et davantage sur le rassemblement d’un groupe d’entreprises résilientes, génératrices de liquidités et réparties sur une carte géographique en pleine mutation.

Dans un monde où les marchés émergents sont de plus en plus au cœur de l’économie mondiale et où le coût des faux pas opérationnels s’élève, l’opportunité ne réside pas tant dans le fait de « posséder » les marchés émergents que dans le fait de détenir le bon mélange d’entreprises qui y évoluent.

Mentions légales

La présente publication est fournie à titre informatif uniquement et ne doit pas être interprétée comme un conseil de placement personnalisé, une recherche en investissement, ni une recommandation d’acheter, de vendre ou de conserver des titres précis. Les renseignements fournis reflètent les opinions en vigueur au moment de la rédaction, en fonction des données disponibles, et peuvent changer sans préavis. Mawer Investment Management Ltd. et/ou ses clients peuvent détenir des positions dans les titres mentionnés, ce qui est susceptible de créer un conflit d’intérêts potentiel. Bien que des efforts soient déployés pour assurer l’exactitude de l’information, Gestion de placements Mawer ltée ne garantit ni son exhaustivité ni son exactitude et décline toute responsabilité quant à l’utilisation qui en est faite. Gestion de placements Mawer ltée n’est pas responsable des dommages découlant de l’utilisation de cette publication ou liés à celle‑ci, ni de sa mauvaise utilisation.

Les renseignements de MSCI ne peuvent être utilisés qu’à des fins internes, ne peuvent être reproduits ni diffusés sous quelque forme que ce soit et ne peuvent servir de fondement ou de composante à un instrument financier, un produit ou un indice. Aucun des renseignements de MSCI n’est destiné à constituer un conseil de placement ni une recommandation de prendre (ou de s’abstenir de prendre) quelque décision de placement que ce soit et ils ne doivent pas être interprétés comme tels. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie de quelque analyse de performance, prévision ou projection future que ce soit. Les renseignements de MSCI sont fournis « tels quels » et l’utilisateur de ces renseignements assume l’intégralité des risques liés à leur utilisation. MSCI, chacune de ses sociétés affiliées et toute autre personne participant ou liée à la compilation, au calcul ou à la création des renseignements de MSCI (collectivement, les « parties MSCI ») déclinent expressément toute garantie (y compris, sans s’y limiter, toute garantie d’originalité, d’exactitude, d’exhaustivité, d’actualité, de non‑contrefaçon, de qualité marchande et d’adaptation à un usage particulier) à l’égard de ces renseignements. Sans limiter la portée de ce qui précède, aucune des parties MSCI ne pourra en aucun cas être tenue responsable de tout dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans s’y limiter, le manque à gagner) ou autre. (www.msci.com)