En 2001, en préparation d'un sommet sur la défense stratégique, un analyste du Pentagone a préparé un mémo assez remarquable. On s'attendait peut-être à un long tome décrivant les menaces les plus probables, à une analyse détaillée des lacunes en matière de capacités stratégiques ou à une évaluation du déploiement, de la logistique et de l'état de préparation.

Mais le mémo de Lin Wells ne comportait qu'une seule page. Il a été déclassifié et vous pouvez le consulter ici.

Au lieu de regarder vers l'avenir, Wells s'imagine en tant qu'analyste de la défense à différents moments du siècle dernier. L'article commence ainsi :

Si vous aviez été un responsable de la politique de sécurité de la première puissance mondiale en 1900, vous auriez été un Britannique, regardant avec méfiance votre ennemi de toujours, la France.

En 1910, vous serez allié à la France et votre ennemi sera l'Allemagne.

Wells remonte le temps jusqu'à chaque décennie suivante, résumant les principaux impératifs perçus et la façon dont ils ont été complètement bouleversés peu de temps après. Quelques exemples notables :

En 1930 [...] la norme de planification de la défense stipulait "pas de guerre pendant dix ans". Neuf ans plus tard, la Seconde Guerre mondiale a commencé.

[En 1960, peu de gens avaient entendu parler du Viêt Nam.

En 1980, les Soviétiques étaient en Afghanistan [...] En 1990, l'Union soviétique était à un an de sa dissolution.

Wells conclut, dans le présent : "Tout cela pour dire que je ne sais pas à quoi ressemblera 2010, mais je suis sûr qu'elle ne ressemblera pas du tout à ce que nous attendons, et que nous devrions donc nous organiser en conséquence".

Le monde de l'investissement s'accroche souvent aux prévisions comme à une couverture de sécurité. Nombreux sont ceux qui prévoient les taux d'intérêt, l'inflation, les élections et les bénéfices, dans l'espoir de positionner leurs portefeuilles en fonction d'un avenir imaginé. Mais comme nous le rappelle Lin Wells, l'histoire coopère rarement.

Nous vivons aujourd'hui une période de transition importante, un réalignement de l'ordre économique et géopolitique mondial sans précédent depuis la Seconde Guerre mondiale. Comment investir dans un tel contexte d'incertitude ?

Pour ceux qui n'ont pas suivi les travaux du professeur de finance Hendrik Bessembinder, ses recherches valent la peine d'être lues... ne serait-ce que parce qu'elles pourraient vous être utiles si vous deveniez candidat à Jeopardy ! Dans un article publié l'année dernière et intitulé Which U.S. Stocks Generated the Highest Long-Term Returns, M. Bessembinder remonte un siècle en arrière pour déterminer quelles actions ont eu les meilleurs rendements cumulés sur différents horizons temporels, y compris sur la période complète.

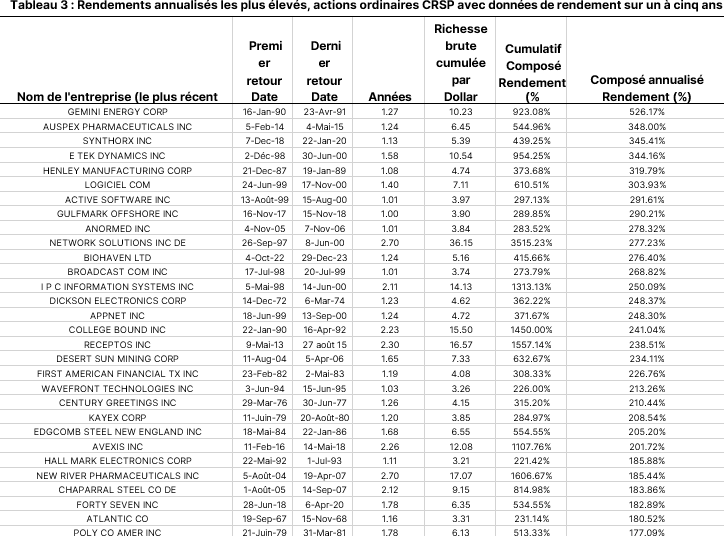

Voici la liste des actions américaines qui ont eu les rendements annualisés les plus élevés sur un horizon de 1 à 5 ans à n'importe quel moment au cours des 100 dernières années :

Il s'agit là de rendements très impressionnants ! Mais Bessembinder fait deux observations critiques : (1) la période médiane au cours de laquelle ces rendements exceptionnels ont été obtenus n'était que de 1,25 an ; et (2) parmi ces trente actions, une seule (Biohaven) existe encore aujourd'hui. Autre observation : un nombre disproportionné des investissements susmentionnés ont obtenu leurs résultats fulgurants pendant la bulle Internet de la fin des années 90. Ce tableau aurait pu s'intituler "Les plus grands feux de paille".

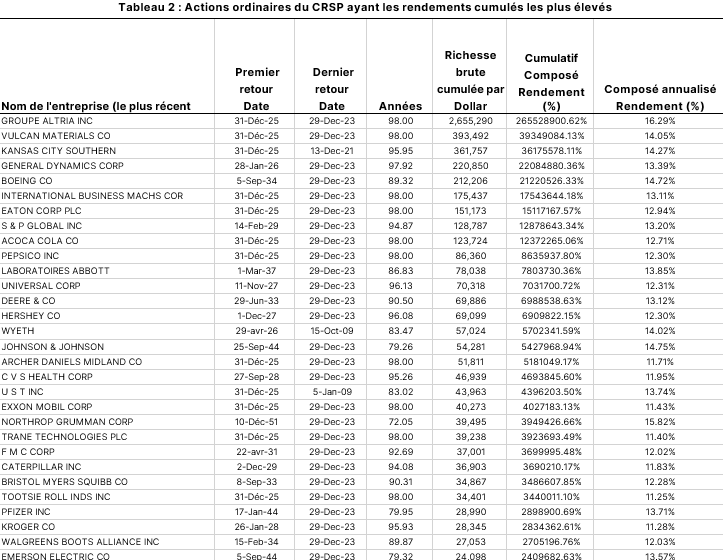

En revanche, voici la liste des actions américaines affichant les rendements cumulés les plus élevés sur l'ensemble de la période de 100 ans à laquelle Bessembinder a eu accès :

Elles ont en commun un certain nombre de caractéristiques durables : ces entreprises ont généré des rendements du capital élevés, elles ont réinvesti judicieusement, elles bénéficient d'avantages concurrentiels qui se sont maintenus pendant des décennies, et nombre d'entre elles ont construit des franchises solides... Je suppose que vous reconnaissez beaucoup plus de ces entreprises que dans la liste précédente.

Comme le note Bessembinder, si les rendements cumulés sont époustouflants, les rendements annualisés sont plutôt modestes, de l'ordre de 11 à 16 % par an. Plus important encore, ces entreprises ont survécu aux changements de l'ordre mondial décrits dans le mémo de Wells, souvent en faisant des choses "ennuyeuses" de manière extrêmement efficace. À titre d'exemple, Vulcan Materials, qui a rapporté 39 millions de pour cent en 98 ans, est un fournisseur de pierres concassées et de graviers. Hershey fabrique du chocolat. La plupart des autres entreprises sont des sociétés de soins de santé, de biens de consommation de base et de biens industriels durables. Seule une entreprise technologique figure sur la liste. Toutes sauf trois sont encore cotées aujourd'hui.

Pour ce qui est de l'avenir, le principe de Lindy mérite d'être médité : la notion selon laquelle plus une chose a survécu longtemps, plus elle est susceptible de continuer à survivre. Il y a fort à parier que l'humble cuillère survivra à TikTok ou que, dans 100 ans, plus de gens liront les fables d'Ésope que les best-sellers du New York Times d'aujourd'hui. En matière d'investissement, il ne s'agit pas d'une garantie, mais d'une heuristique utile. Dans nos différents portefeuilles, nous détenons plusieurs des entreprises figurant sur la liste de M. Bessembinder. De l'autre côté de l'Atlantique, les entreprises européennes que nous détenons ont résisté - et prospéré - plus longtemps et à des époques encore plus difficiles, notamment des guerres, des changements de régime et des révolutions technologiques. L'année moyenne de fondation des positions de notre stratégie d'actions mondiales, par exemple, est 1928 (en décembre 2024). Ces entreprises ne dépendent pas de la prochaine prédiction géopolitique. Au contraire, elles sont construites pour durer, pour s'adapter et pour capitaliser... généralement en vendant, tout simplement, un bien ou un service que leurs clients apprécient à un prix qui couvre plus que le coût du capital grâce à un avantage concurrentiel, créant ainsi de la richesse.

Le mémo de Wells a été rédigé en mars 2001. Six mois plus tard, le monde était à nouveau bouleversé par les attentats du 11 septembre, qui ont eu un impact profond sur les priorités de la défense américaine au cours de la décennie suivante.

Les sables sont toujours mouvants, mais les opportunités d'investissement à long terme sont toujours présentes. Nous l'avons déjà dit et nous le répétons : Soyez équilibrés, pas audacieux. Recherchez la résilience, pas la brillance. Et suivez le conseil intemporel de Wells : préparez-vous, ne prévoyez pas.

Clause de non-responsabilité

La présente publication est fournie par Gestion de placements Mawer ltée à titre d'information uniquement et ne constitue pas un conseil professionnel et ne doit pas être interprétée comme tel. Les renseignements contenus dans la présente publication sont fondés sur des données fiables au temps de la publication et Gestion de placements Mawer ltée ne peut en garantir l'exactitude ni l'exhaustivité. Les particuliers doivent contacter leur représentant pour obtenir des conseils professionnels concernant leur situation personnelle et/ou financière. Cette publication n'aborde pas les considérations fiscales, fiduciaires et successorales qui peuvent s'appliquer à la situation particulière d'un individu. Les commentaires sont de nature générale et il convient d'obtenir des conseils professionnels concernant la situation fiscale particulière d'une personne au regard de sa situation spécifique.

Tous les énoncés, autres que les énoncés de faits historiques, inclus dans le présent rapport qui traitent d'activités, d'événements ou de développements qui, selon Mawer, se produiront ou pourraient se produire à l'avenir, y compris des éléments tels que le rendement financier prévu, sont des énoncés prospectifs. Les mots " peuvent ", " pourraient ", " devraient ", " croire ", " planifier ", anticiper ", " s'attendre à ", " avoir l'intention de ", " prévoir ", " objectif " et autres expressions similaires ont pour but d'identifier les énoncés prospectifs. Toutes les opinions contenues dans les déclarations prospectives sont susceptibles d'être modifiées sans préavis et sont fournies en toute bonne foi, mais sans responsabilité juridique. Mawer n'a pas l'intention mettre à jour les énoncés prospectifs, que ce soit à la suite de nouvelles informations, d'événements futurs ou autres, sauf si la législation sur les valeurs mobilières l'exige.