Peu d’endroits sur Terre sont aussi périlleux que la mer au large du cap Horn . Les vagues se développent constamment sur plus de 13 000 kilomètres avant de devoir s’introduire dans une masse d’eau étroite, appelée Passage de Drake, entre l’extrémité sud de l’Amérique du Sud et la péninsule de l’Antarctique. Les courants y sont les plus puissants sur Terre, déplaçant plus de 4 milliards de pieds cubes à chaque seconde, ce qui représente 600 fois le débit de l’Amazone. Qui plus est, la confluence des océans Atlantique et Pacifique concocte de violentes tempêtes, des vagues énormes et des vents de force ouragan.

L’auteur Herman Melville a comparé son périple autour de ce cap, région surnommée « Cimetière des marins », à la descente en l’enfer décrite dans La divine comédie de Dante. À proximité, les repères portent des noms sinistres tels que baie de la Désolation et rochers des Tromperies, sans compter de nombreuses îles ont été nommées pour les commémorer navires qui y ont fait naufrage au fil des siècles.

J’ai récemment lu le récit de l’un de ces périples tragiques, soit The Wager: A Tale of Shipwreck, Mutiny, and Murder, par David Grann. Outre les pluies torrentielles, les vents hurlants, les vagues colossales et les courants impétueux (sans compter l’apparition du scorbut), l’équipage du HMS Wager devait, en 1741— comme tous les autres marins de l’époque —composer avec le défi additionnel de ne jamais savoir vraiment où ils étaient! Certes, les cartes de navigation étaient adéquates, et les marins pouvaient mesurer assez précisément leur latitude à l’aide du soleil et des étoiles, mais la longitude — soit la position est-ouest du navire — était beaucoup plus difficile à calculer.

Cela s’explique surtout par l’absence d’une horloge fiable. Avant l’avènement d’outils plus précis, les marins mesuraient la longitude en pleine mer en comparant l’heure locale de leur position avec celle d’un point de référence fixe (ex. : leur port de départ ou le méridien d’origine). Chaque heure de différence correspondait à 15° de longitude. Or, les garde-temps, tels que les pendules, étaient très inefficaces en mer en raison des mouvements constants du navire, ainsi que des variations de température et d’humidité. Cela provoquait de graves conséquences : une erreur de 30 minutes au large du cap Horn pouvait faire dévier un navire de sa trajectoire dans une marge de 500 kilomètres!

Plutôt, les marins se fiaient à une technique appelée « navigation à l’estime ». Simple en théorie, cette technique était en fait très dangereuse : elle appelait les marins à déterminer leur position en fonction d’un point de départ connu, de la vitesse du navire et de leur orientation. Pour ce faire, ceux-ci estimaient l’heure au moyen d’un sablier et ils jetaient par-dessus bord une longue corde à nœuds pour calculer leur vitesse. L’impact du vent et des courants? Ils l’ajustaient selon leur intuition.

Le HMS Wager a pénétré dans le passage de Drake en 1741, après quoi il a lutté contre des tempêtes pendant un mois entier. Ses marins, qui se fiaient sur la navigation à l’estime, ont fini par croire qu’ils avaient réussi à le traverser et ont donc tracé un parcours vers le nord… pour réaliser qu’ils étaient encore au beau milieu du passage et qu’ils avaient évité de justesse un naufrage. Un mois plus tard, un peu plus haut le long de la côte du Chili, les limites de la navigation à l’estime se sont avérées fatales pour le Wager. Le navire, qui avait déterminé, à tort, qu’il se trouvait à 250 kilomètres au large, à l’ouest, a soudainement fracassé le littoral de la Patagonie le long du Golfo de Peñas (le « Golfe des douleurs »).

Figure 1 : Tableau du Wager avant son naufrage, par Charles Brooking vers 1744

À de nombreux égards, les placements s’apparentent à la méthode de la navigation à l’estime. Les eaux des marchés sont houleuses et imprévisibles. À l’instar des marins, les investisseurs sont en proie à des renseignements incomplets, à des changements de cap imprévus et à la constante possibilité de dévier largement de leur trajectoire. Le courant — c.-à-d. le momentum — peut être puissant. Les investisseurs doivent donc « naviguer à l’estime » les ratios C.-B., les ratios VE-BAIIA, les bénéfices prévisionnels, les indicateurs économiques précurseurs et les modèles d’actualisation des bénéfices.

Cela signifie-t-il que les placements sont voués à l’échec, comme le périple tragique du HMS Wager? Pas du tout, à notre avis! L’article qui suit illustre plusieurs suggestions et outils que les investisseurs peuvent intégrer à leurs processus pour braver les eaux houleuses et imprévisibles des placements à long terme.

Investir sans boussole

« Si un homme ne sait pas vers quel port il navigue, aucun vent n’est favorable. »

— Sénèque

Pendant les années 1950, Dr William Deming a réalisé une expérience simple. Il a déposé une bille dans un entonnoir dans l’espoir que celle-ci tombe au centre d’une cible. Après avoir comparé diverses stratégies pour améliorer la précision de son expérience, il a découvert que le rajustement de la position de l’entonnoir chaque fois qu’il y déposait la bille, c.-à-d. la réaction immédiate à chaque erreur, avait pour effet d’accroître la variabilité des résultats et entraînait la détérioration de leur précision au fil du temps. Les meilleurs résultats ont découlé du respect d’une approche constante et de la mise en œuvre de rajustements seulement après avoir méthodiquement observé les tendances après plusieurs essais.

Nous avons, comme bien d’autres personnes, beaucoup écrit sur l’importance d’adhérer à une philosophie de placement claire et théoriquement judicieuse et à un processus de placement systématique. Comme c’est le cas en haute mer, ces mesures offrent une étoile polaire dans un environnement incertain et parfois hostile. Elles fournissent une cadre qui favorise le maintien d’une attention constante, d’une discipline, d’une pensée rationnelle et d’un arrimage à un contexte approprié.

À titre d’exemple, l’un des éléments fondamentaux de notre approche à la gestion des risques réside dans notre certitude absolue que la réduction permanente du capital est le principal risque à éviter – c’est un objectif incontestable.

Par contraste, lorsque l’entreprise de navigation britannique White Star Line a conçu une nouvelle catégorie de paquebots au début des années 1900, elle visait des objectifs relatifs. Plutôt que de rivaliser avec ses concurrents en fonction de la rapidité des navires, elle a explicitement décidé de le faire sur la base de la taille et du luxe, construisant des navires plus gros et plus somptueux portant des noms évocateurs tels que Olympic, Britannic et Titanic. Les précautions de sécurité étaient même évaluées d’un angle relatif : bien que le Titanic n’ait prévu que suffisamment de canots de sauvetage pour environ un tiers de sa capacité totale de passagers, leur nombre était supérieur aux exigences maritimes du moment, ce qui créait une illusion de sécurité. De plus, un nombre supérieur de canots encombrerait le pont et irait à l’encontre de l’objectif d’opulence relative.

À notre avis, les investisseurs qui s’inquiètent outre mesure du risque relatif ou du rendement relatif à court terme sont susceptibles de prendre des décisions myopes qui ne produisent pas les résultats escomptés à long terme — tant pour les rendements absolus que pour les rendements relatifs ajustés au risque.

Navigation à l’estime : le risque d’extrapoler les tendances

« Le danger, ce n’est pas ce qu’on ignore; c’est ce que l’on tient pour certain et qui ne l’est pas. »

—Mark Twain

La navigation à l’estime mise fortement sur des hypothèses relatives à la vitesse et à la direction, mais que faire si le vent bascule ou si le courant fait dévier votre navire de sa trajectoire? L’extrapolation excessive d’inexactitudes dans le temps et l’espace peut être périlleuse.

Les golfeurs le savent très bien. Pour une précision optimale sur le vert, l’angle de la face du putter doit être parfaitement perpendiculaire à la trajectoire visée. Pour les coups roulés de moins de quatre pieds, la balle ira dans le trou même si la face du putter dévie, à l’impact, de plus ou moins 2° de cette position. (Si cela semble négligeable, ne soyez pas trop durs envers vous-même la prochaine fois que vous manquerez un coup sûr… même les professionnels du PGA Tour ratent 12 % des coups roulés de quatre pieds!) Or, à quinze pieds, la marge d’erreur augmente : une différence d’à peine un demi-degré est trop forte pour réussir un coup roulé. Les petites erreurs s’amplifient avec le temps et la distance. De plus, comme mon collègue Joel Uncles l’a écrit il y a quelques ans, méfiez-vous du biais de linéarité!

Au cours de la majeure partie des trois dernières décennies, l’économie allemande a mis à profit un modèle d’affaires simple (que nous simplifions grandement ici) : vendre des biens à la Chine, obtenir de l’énergie à bas prix de la Russie et compter sur les États-Unis pour la défense. Compte tenu de l’évolution des facteurs géopolitiques, les risques inhérents à ces décisions semblent évidents aujourd’hui, mais leurs vulnérabilités sous-jacentes existent depuis trente ans, même si elles ne se sont pas encore concrétisées. De plus, elles se sont amplifiées au fil des temps en raison des investissements insuffisants du pays dans les compétences du peuple, dans les chaînes d’approvisionnement et dans les capacités. L’Allemagne tente actuellement d’accepter la notion voulant que le mouvement de la mondialisation ne se poursuive peut-être pas indéfiniment.

Sur quelles hypothèses qui pourraient s’avérer fautives votre portefeuille mise-t-il outre mesure?

Récits : Enlisement dans la mise en récit des marchés

« Une personne peut traverser les quatre voies d’une autoroute les yeux fermés, mais même si elle réussit, elle demeure idiote. »

—Christian Deckart, chef des placements de Mawer

Étroitement liée à l’extrapolation d’une tendance — en fait, profondément à sa racine—, on retrouve la propension des êtres humains à être profondément influencés par les récits.

Pourquoi? Parce que, tout simplement, l’évolution a récompensé la survie plutôt que la prise des décisions optimale. Les récits misent sur notre besoin, pour survivre, de prendre des décisions rapides à l’égard de relations de cause à effet. Un bruissement dans l’arbuste à proximité? C’est beaucoup moins dangereux de prendre vos jambes à votre cou que d’apaiser votre curiosité, compte tenu de l’asymétrie des conséquences.

Au fil du développement de notre capacité à communiquer verbalement, le partage générationnel de connaissances par la tradition orale a davantage misé sur les raccourcis cognitifs, en combinant l’information à l’émotion. Et, d’un point de vue anthropologique, la mise en récit a favorisé la cohésion sociale au sein des groupes, renforçant la confiance et la collaboration. Notre capacité à unir des personnes individuelles s’identifiant à un récit partagé a joué un rôle essentiel dans le développement de sociétés plus vastes et complexes, où les mythes et les récits servent de cadres aux normes sociales et aux objectifs collectifs.

C’est utile ici de faire le point sur notre expérience avec la mise en récit pendant la pandémie de la COVID-19. Il suffit de songer à Zoom, outil maintenant omniprésent dont le cours boursier a presque septuplé pendant la première année de la pandémie, quand les gens ont dû commencer à travailler de la maison. Même si la mise en récit était correcte — bon nombre d’entreprises offrent maintenant des politiques de travail à distance plus flexibles qu’avant 2020— l’exubérance entourant ce titre a été punie par la suite, celui-ci ayant fléchi d’environ 85 % depuis l’atteinte de son sommet.

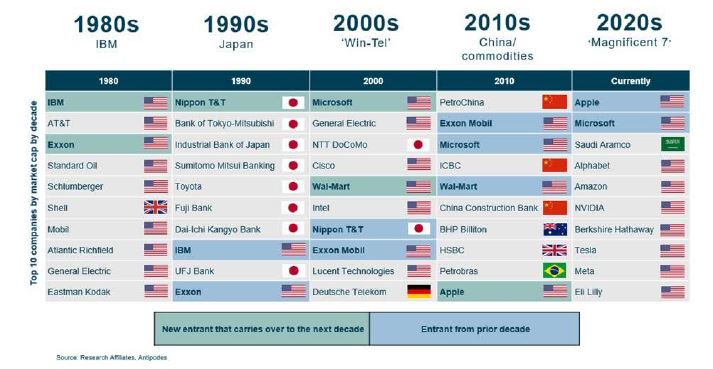

L’équipe de placement du Vltava Fund a récemment publié un graphique frappant dans une lettre envoyée à ses actionnaires :

Figure 2 : Dix sociétés les plus fortement évaluées au monde au fil des décennies

Source : Vltava Fund

Pour emprunter l’excellente analyse de Vlata, ces vastes entreprises représentent bien la mise en récit prévalente de leur époque respective : l’exceptionnalisme américain et la dominance énergétique; l’essor de la supériorité économique du Japon; l’ère point.com et le potentiel illimité d’Internet; l’optimisme entourant la croissance de la Chine et la demande connexe de produits de base; et les Sept Magnifiques actuels.

Fait donnant matière à réflexion, la mise en récit consensuelle a, au cours de chacune des quatre dernières décennies, représenté un piètre indicateur des rendements futurs. Par exemple, les huit entreprises japonaises qui ont débuté les années 1990 au sommet du classement de la capitalisation boursière ont enregistré un rendement annualisé de -3 % pendant cette décennie, accusant un important retard sur l’indice MSCI monde tous pays excluant le Japon, qui a produit un rendement annualisé de +16 % au cours de la même période. Il a fallu plusieurs années à Microsoft, Cisco, Intel, Deutsche Telekom et NTT pour se remettre des vagues de liquidations dont elles ont fait l’objet après l’éclatement de la bulle Internet … en fait, certaines n’ont jamais réellement rattrapé le temps perdu.

Plus particulièrement, le cas fascinant de Cisco sert d’avertissement : la mise en récit qui a mené, en 2000, à son évaluation gigantesque reposait largement sur la notion selon laquelle ses produits allaient créer l’infrastructure requise pour propulser Internet, qui n’était que naissant à l’époque, pendant de nombreuses décennies. Imaginez le potentiel! Vingt-cinq ans plus tard, le cours de son titre demeure inférieur à son sommet, et ce, malgré les poussées fulgurantes de la technologie, l’explosion de la collaboration en ligne et la dominance de l’entreprise dans le segment du matériel de réseau (Cisco affirme que ses clients regroupent 99 % des entreprises les plus vastes au monde).

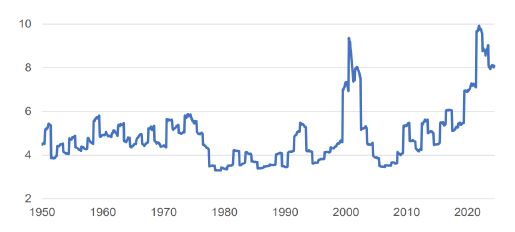

Par ailleurs, un rapport intéressant de Cliff Asness d’AQR, intitulé The Less Efficient Market Hypothesis, avance que l’efficacité des marchés s’est graduellement effritée au cours des 30 dernières années. Une preuve à l’appui de cette affirmation réside dans le ratio prix-valeur comptable de la tranche de 30 % des actions américaines les plus coûteuses au monde, comparativement à ce ratio pour la tranche de 30 % qui occupait le bas du classement.

Figure 3 : Écart de valeur de Fama-French

Source : AQR, bibliothèque de données Ken French

M. Asness poursuit en soutenant que la prémisse largement acceptée voulant que la technologie ait favorisé l’efficacité des marchés (songez à la croissance soutenue des ensembles de données, à la distribution instantanée, à l’apprentissage machine) est fausse. Plutôt, ces améliorations technologiques ont simplement joué le rôle de chambres d’écho, que ce soit en stimulant la mise en récit sur les médias sociaux et les algorithmes connexes, en intensifiant les impulsions à court terme au moyen de la ludification des placements (exemple : plateformes de négociations en ligne et options 0DTE qui expirent la même journée), ou (hypothèse non mentionnée par M. Asness) en raison du fait que les modèles de négociation algorithmiques se basent sur le passé, ce qui favorise le momentum, la reconnaissance de tendances et les régressions, lesquels pourraient ne pas être représentatifs de l’avenir.

Conclusion de M. Asness : « Les placements devraient être plus lucratifs pour les personnes qui sont en mesure de rester fidèles, à long terme, [[à une stratégie sensée qui tient compte des évaluations]], mais c’est aussi plus d’adhérer à une telle stratégie. […] Les périodes de sous-performance sont plus prononcées et durent plus longtemps. »

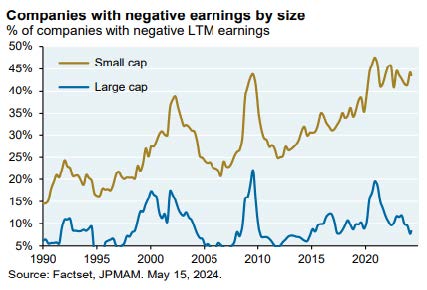

Pour revenir à l’exemple de Vltava … peut-être que les choses seront différentes cette fois. Peut-être que la diversification est une relique d’un passé plus prudent. Peut-être que le cycle de construction de l’infrastructure de l’IA est différent des cycles de dépenses en capital au sein d’industries plus conventionnelles ou différent de celui de la création d’équipement de réseau et de Cisco. Comme le démontre le tableau ci-dessous, peut-être que la capacité d’une société à générer des flux de trésorerie positifs n’est plus pertinente. Peut-être que l’intelligence humaine a finalement atteint un point où les gens sont enfin capables de surmonter leurs biais comportementaux et d’agir sans émotion.

Les taux de base suggèrent qu’il en est autrement.

Figure 4 : Quels récits les titulaires d’actions américaines de petites capitalisations se racontent-ils en ce moment?

Triangulation

« Il y a trois facettes à chaque histoire : la tienne, la mienne et la vérité. »

—Robert Evans

Pour faire contraste à la navigation à l’estime, la gouverne des navires modernes fait appel à de nombreux outils permettant de trianguler plus précisément leur position, tels que les appareils GPS, les radars et les sonars. Les investisseurs devraient, eux aussi, tenir compte de diverses perspectives et de données variées au moment d’effectuer leurs recherches.

Pour résoudre un problème complexe comme celui des placements, il faut commencer à l’interne : est-ce que votre équipe est diversifiée sur le plan cognitif? Autrement dit, ses membres utilisent-ils des façons différentes de raisonner et d’aborder les problèmes, que ce soit intrinsèquement ou en raison de leur éducation ou de leur expérience? Ou, plutôt, est-ce que votre équipe joue simplement le rôle de chambre à écho en promouvant une perspective restreinte? De plus, est-ce que votre environnement décisionnel met à profit la diversité des pensées qui est à sa disposition? Après tout, cette diversité est inutile à moins que les membres de l’équipe aient assez d’humilité pour ne pas tenir mordicus à leur point de vue, pour être curieux et pour être ouverts aux idées qui remettent leurs perspectives en cause et qui provoquent un débat respectueux.

Dans un document intitulé How to make (Good) Decisions, le gestionnaire de portefeuilles Paul Moroz décrit un excellent exemple de la mise en pratique de ces principes :

Le débat sur les mérites d’un placement dans Tencent mettait en cause des personnes possédant les antécédents suivants :

- Un avocat qui, pendant ses études, s’était penché sur la nature des droits de propriété et sur le rôle du gouvernement pour maintenir et influencer les règles et les règlements. Ces antécédents sont importants pour Tencent, compte tenu de la structure d’entité à détenteurs de droits variables (EDDV) en vertu de laquelle son titre est inscrit.

- Un entrepreneur reconnu pour la constitution de sociétés par actions et pour sa capacité à composer avec l’impact des règlements connexes.

- Un autre entrepreneur qui a lancé une entreprise Internet à l’université et qui connaît pertinemment les mérites d’un modèle d’affaires virtuel.

- Un investisseur qui a grandi en Chine, utilise chaque jour la plateforme WeChat de Tencent et s’adonne à bon nombre des jeux en ligne de l’entreprise.

Trois de ces quatre personnes ont vécu en Asie, et deux d’entre elles ont assisté à l’éclatement de la bulle point.com et au krach qui s’est ensuivi. Compte tenu du fait que la thèse de placement de Tencent repose sur les droits de propriété en Chine, sur une évaluation robuste, sur l’avènement d’une ère nouvelle et sur un modèle d’affaires évolutif, cette combinaison de compétences créait un meilleur regroupement de renseignements pour la prise de décisions de placements.

Il faut aussi recueillir des perspectives variées à l’externe. Mon collègue John Wilson a rédigé un article à ce sujet il y a plusieurs années. Cet article débute par une citation de l’investisseur légendaire Philip Fisher : « Adressez-vous à cinq entreprises au sein d’une industrie donnée et posez à chacune des questions intelligentes sur les forces et les faiblesses des quatre autres. Neuf fois sur dix, cet exercice produira un tableau détaillé et étonnamment exact des cinq entreprises. »

Chez Mawer, la collecte de tels renseignements fait partie intégrante de notre processus. Dans le cadre de nos recherches sur une multinationale de produits de beauté, nous nous sommes entretenus avec ses dirigeants, avec des analystes côté vente, avec d’anciens employés, avec des multinationales rivales et avec des concurrents locaux au sein de ses marchés clés, et c’est sans compter le fait que nous utilisions nous-mêmes ses produits chaque jour. L’un des principaux éléments du débat porte sur la mesure dans laquelle le récent accès de faiblesse de la Chine est lié à l’intensification de la concurrence – qui pourrait représenter une inquiétude structurelle plus importante – plutôt qu’à des facteurs macroéconomiques. Et, bien qu’aucune de ces perspectives ne nous ait fourni « la réponse », ce processus a produit une mosaïque utile des réflexions sur la culture d’entreprise de nombreux angles différents et, en fin de compte, une meilleure idée des ICP à surveiller.

Certes, la formation d’une équipe diversifiée sur le plan cognitif, la garantie que des idées intelligentes sont exprimées et entendues et la collecte de renseignements utiles et pertinents exigent un investissement considérable en temps et en énergie. Toutefois, ces efforts accroissent tous la probabilité de prises de décisions judicieuses et éclairées.

« Il vaut mieux avoir à peu près raison que d’avoir complètement tort. »

—John Maynard Keynes

Enfin, nous arrivons à l’importance de créer une marge de sécurité. Conscients des limites de la navigation à l’estime, les marins savaient qu’ils devaient rester loin au large du cap Horn . De même, les investisseurs devraient tenir compte des inconnus imprévus. En investissant avec une marge de sécurité, comme en fonction d’un cours inférieur à la valeur intrinsèque de l’entreprise, les investisseurs se dotent d’une certaine latitude pour absorber les erreurs de jugement ou les bourrasques imprévues.

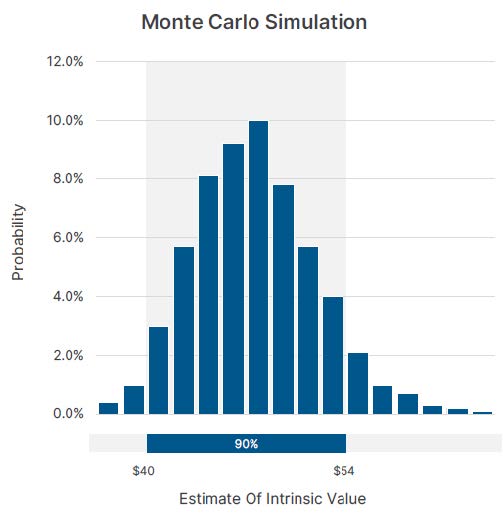

Chez Mawer, l’une des façons dont nous respectons les imprécisions inhérentes à la détermination de la valeur intrinsèque consiste à accepter d’emblée l’incertitude absolue de cet exercice. Plutôt que de pourchasser l’illusion d’exactitude, nous créons des modèles d’actualisation des flux de trésorerie stochastiques, optimisés par une simulation de Monte-Carlo, pour y intégrer une analyse de sensibilité. Quel résultat cela produit-il? Pas une cible de prix unique, ni un scénario haussier ou baissier simpliste, mais plutôt un continuum, soit la répartition probable de divers scénarios possibles.

Figure 5 : Exemple de notre modèle d’actualisation des flux de trésorerie

Bien sûr, nous savons que les intrants de nos modèles peuvent être vulnérables aux biais et aux erreurs. Toutefois, le processus utilisé pour les construire, notamment en déterminant continuellement la façon dont la variabilité d’un certain intrant influence la répartition globale des résultats, nous inculque une certaine humilité et discipline, un respect pour le caractère changeant de la valeur intrinsèque et un cadre soutenu pour créer une marge de sécurité.

Le prix est possiblement la marge de sécurité la plus évidente, mais la force du modèle d’entreprise est souvent négligée.

Prenez ces trois entreprises hypothétiques :

- Mangues moyennes de Marie : entreprise de moindre qualité dont le rendement du capital correspond à son coût du capital

- Beaux bleuets de Brigitte : présente un certain degré de création de richesse et dégage un rendement du capital supérieur de 5 % à son coût du capital

- Canneberges championnes de Caroline : présente des avantages concurrentiels considérables et viables, ce qui lui permet de dégager un rendement du capital supérieur de 15 % à son coût du capital

En supposant que chaque entreprise affiche, au départ, une valeur intrinsèque de 100 $, voici la valeur qu’elles devraient atteindre sur divers horizons temporels :

Mais, qu’arriverait-il si vous aviez payé trop cher pour chacun de ces placements et que vous les aviez acquis selon un cours de 130 $ dans l’année 0, soit 30 % de plus que leur valeur intrinsèque? Dans tous les scénarios, sauf pour les horizons temporels les plus courts, la solidité des modèles d’entreprise de premier ordre vous offre une marge de sécurité en raison de sa capacité à créer de la richesse.

Cela dit, il ne faut pas négliger l’adoption d’une marge de sécurité adéquate en matière d’évaluations, et il s’agit là d’un point essentiel à retenir : plus une erreur d’évaluation est prononcée, plus les avantages concurrentiels et les hypothèses relatives à la création de richesse devront perdurer longtemps pour que le modèle d’entreprise puisse surmonter l’erreur en question. Comme Bruce Greenwald, de la Columbia Business School, l’a jadis déclaré : « À long terme, tout peut-être banalisé comme un grille-pain. »

Dans Expectations Investing, Michael Mauboussin et Alfred Rappaport recommandent d’aborder à reculons le problème de la marge de sécurité : commencez par présumer que le cours représente effectivement la valeur intrinsèque d’une entreprise et déterminez ensuite les hypothèses applicables et l’horizon temporel qui justifient ce cours, puis comparez-les aux taux de base. Voilà, espérons-le, une autre méthode de triangulation utile, tant au chapitre des prix que du modèle d’entreprise.

Relions le tout : le sextant de l’investisseur

À l’instar de la navigation à l’estime en haute mer, les placements consistent dans la gestion de facteurs incertains. L’océan des marchés est vaste et imprévisible, et nos outils et points de référence — même s’ils reposent sur des principes judicieux — sont souvent peu fiables en pratique. Or, en résistant à la tentation d’extrapoler aveuglément les tendances, en gardant à l’esprit les mises en récit et les méthodes de triangulation et en conservant toujours une marge de sécurité, les investisseurs peuvent tracer un parcours vers la réussite à long terme.

Dans le domaine des placements, comme en haute mer, c’est mieux de gouverner prudemment son navire que fracasser des rochers en raison d’une confiance excessive. Tracez judicieusement votre parcours.