Chris Hanley, CA, CPA, CFPMD et Denika Heaton, BBA, JD, TEP

Spécialistes de Mawer en planification fiscale et successorale

Dans cette étude de cas, nous allons examiner une situation courante pour les propriétaires d’un chalet, soit la façon dont l’exemption pour résidence principale (« ERP ») peut contribuer à la réduction de la ponction fiscale d’une famille qui possède plusieurs propriétés.

L’ERP n’est actuellement assujettie à aucun maximum, ce qui permet aux contribuables de soustraire de l’impôt un montant considérable de gains en capital. Comme vous pourrez le constater, la compréhension des rouages de l’ERP et le choix minutieux des façons de l’utiliser peuvent avoir des incidences notables sur les impôts que vous payez et sur le patrimoine global de votre famille.

Rappelez-vous que le scénario suivant se veut de nature générale, car les règles sont complexes et chaque situation exige un examen plus approfondi en compagnie d’un conseiller fiscal dûment qualifié.

Faites connaissance de la famille McDonald

Maureen et Mark McDonald, qui sont dans la soixantaine, sont mariés et retraités. Ils ont découvert tard dans la vie une passion pour les voyages. Maintenant, ils s’éclipsent fréquemment de leur maison de Calgary pour mettre le cap sur de nouvelles contrées du globe.

Leurs enfants adultes, John et Michelle, ont depuis longtemps quitté Calgary pour établir des carrières et des familles à Toronto et à San Francisco, respectivement.

Quand les enfants étaient plus jeunes, la famille McDonald se rendait presque tous les week-ends à leur chalet de Fernie pour skier, faire de la randonnée et passer du temps ensemble. Toutefois, compte tenu du fait que John et Michelle mènent des vies chargées loin de Calgary et que le calendrier de voyages Maureen et Mark est bien rempli, il s’est écoulé plusieurs années depuis leur dernier séjour prolongé au chalet.

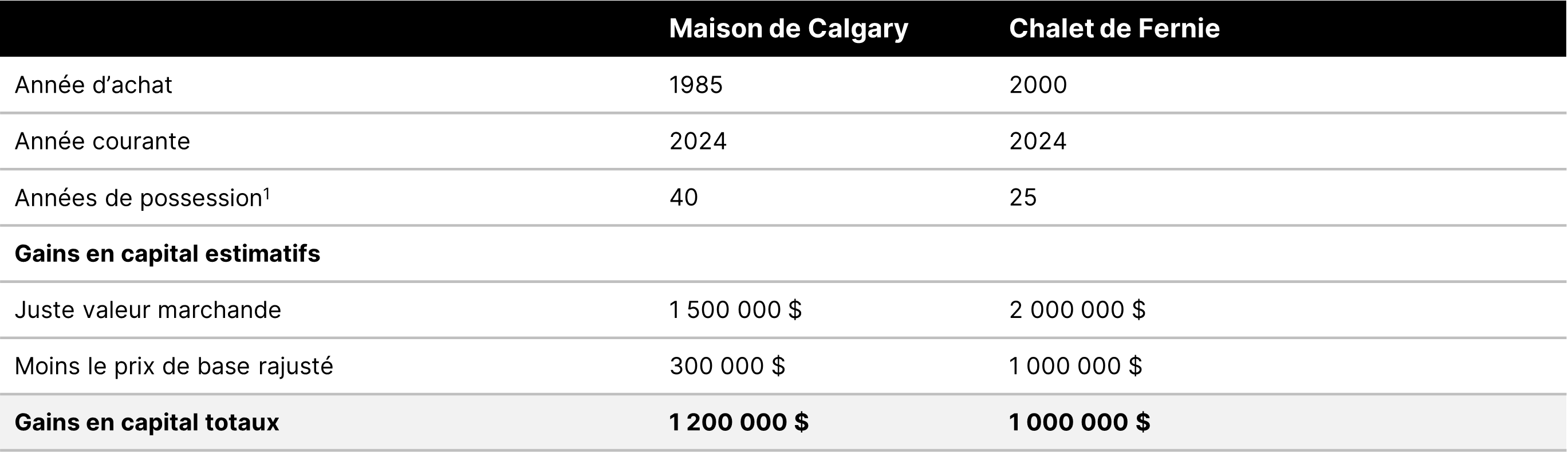

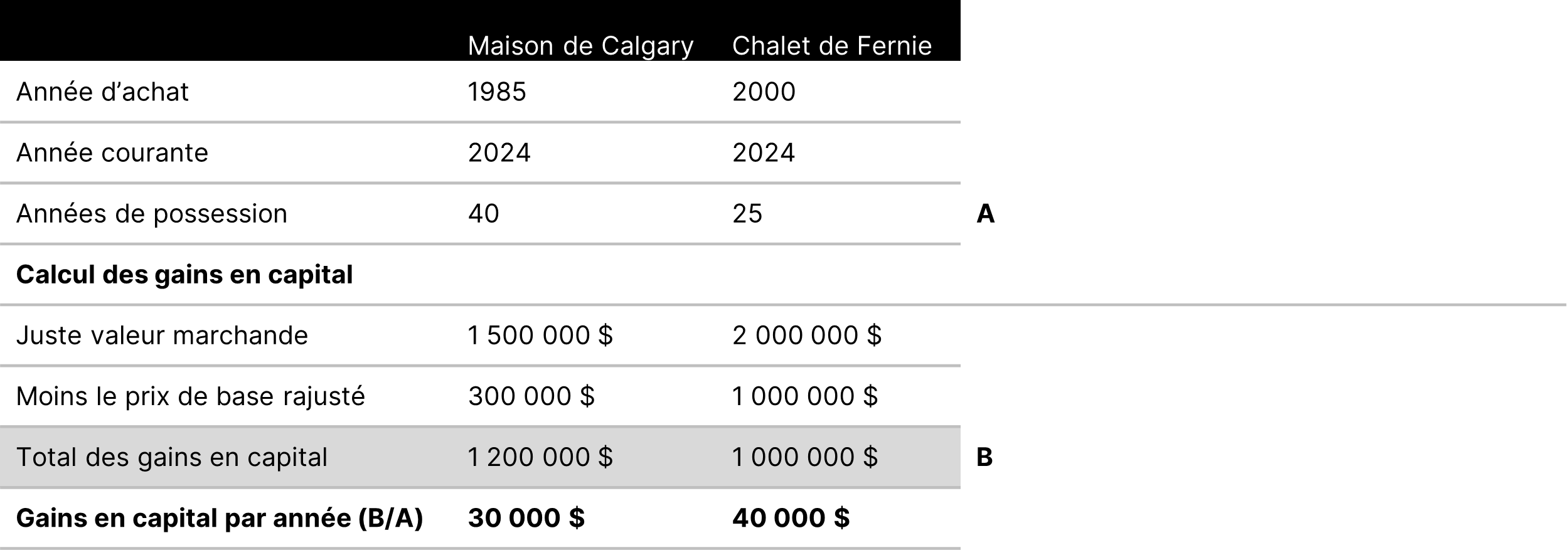

Comme elle vieillit rapidement, la propriété exige un entretien coûteux et est en train de devenir un fardeau financier. Après une discussion familiale difficile, Mark et Maureen ont décidé de vendre leur chalet. Ils prévoient conserver leur maison de Calgary, qu’ils sont peu susceptibles de vendre de sitôt, et veulent utiliser le produit de la vente du chalet pour voyager. Vous trouverez ci-dessous un sommaire de l’impôt attribuable aux deux propriétés :

Comment cette exemption est-elle calculée?

D’abord, il faut calculer les gains en capital réalisés à la disposition de tout bien immobilier, que ce soit en raison d’une vente, d’un cadeau ou d’un décès sans conjoint survivant.

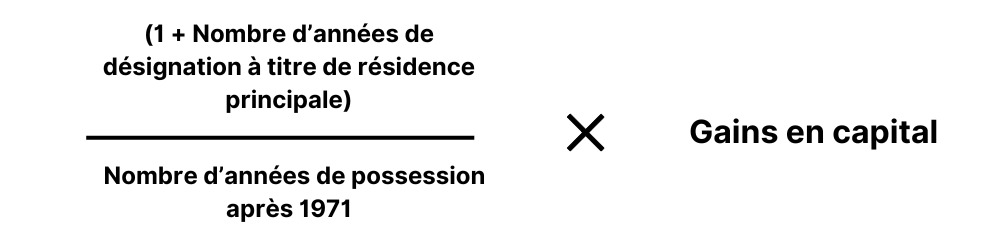

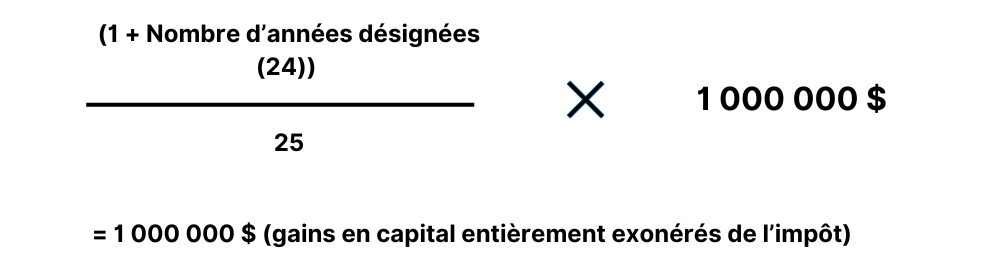

Ensuite, l’exemption pour résidence principale aura pour effet de réduire ou d’éliminer complètement ces gains en fonction de la formule suivante :