Chris Hanley, CA, CPA, CFPMD et Denika Heaton, BBA, JD, TEP, CEA

Spécialistes de la planification fiscale et successorale à Mawer

L’entrée en vigueur de certaines des modifications fiscales du budget fédéral pour 2024 fait en sorte que les fiducies utilisées aux fins de fractionnement du revenu et assorties de stratégies de financement comme les prêts à taux prescrit peuvent maintenant être assujetties à de nouveaux impôts.

Pour vous aider à saisir l’incidence de ces modifications sur votre situation, en voici un résumé :

- Les prêts à taux prescrits à une fiducie et leur objectif;

- Les modifications relatives à l’impôt minimum de remplacement (IMR) ayant une incidence sur ces fiducies, avec un exemple;

- Les principales étapes de planification dont les fiduciaires devraient tenir compte.

Qu’est-ce qu’un prêt à taux prescrit à une fiducie?

Un prêt à taux prescrit à une fiducie est une stratégie d’économie d’impôt qui permet aux Canadiens de fractionner leurs revenus avec les membres de leur famille, généralement ceux qui se situent dans les tranches d’imposition inférieures, en accordant un prêt d’argent à une fiducie au taux d’intérêt prescrit fixé par l’Agence du revenu du Canada (ARC).

La fiducie investit ensuite cet argent pour générer des revenus. Les revenus de la fiducie (après le paiement de l’intérêt au taux prescrit) sont ensuite distribués aux bénéficiaires de la fiducie et imposés à leurs noms, souvent à un taux d’imposition inférieur, ou pas imposés du tout si les crédits d’impôt personnels d’un bénéficiaire sont suffisants.

Pourquoi utiliser cette stratégie?

Cette stratégie permet d’éviter les règles d’attribution fiscales normalement applicables, selon lesquelles le revenu est attribué au membre de la famille qui a prêté l’argent directement à la fiducie ou à un autre membre de la famille dont le revenu est faible pour qu’il l’investisse. En distribuant le revenu net (après le paiement de l’intérêt) aux bénéficiaires, la fiducie n’a pas de revenu imposable, donc aucun impôt à payer.

Cette stratégie était particulièrement attrayante en période de faibles taux d’intérêt, lorsque le taux prescrit du prêt à la fiducie n’était que de 1 ou 2 % et qu’il pouvait être « fixé » pendant toute la durée de l’accord. Tant que le revenu de placement de la fiducie dépassait le taux d’intérêt prescrit, l’excédent pouvait être partagé avec les membres de la famille se situant dans des tranches d’imposition inférieures. Toutefois, les récentes augmentations des taux d’intérêt ont rendu cette stratégie moins intéressante à mettre en œuvre aujourd’hui1.

Qu’est-ce que l’impôt minimum de remplacement?

L’impôt minimum de remplacement (IMR) est un régime fiscal parallèle conçu pour garantir que les personnes physiques et la plupart des fiducies paient un niveau minimum d’impôt, indépendamment des déductions, des exemptions ou des crédits qui pourraient autrement réduire leur obligation fiscale en vertu du régime fiscal d’application générale. L’IMR recalcule l’impôt sur le revenu après avoir ajusté le revenu en fonction du régime fiscal d’application générale.

Si l’IMR dépasse l’impôt normal à payer, le contribuable paie alors le montant le plus élevé. Heureusement, l’IMR payé n’est pas nécessairement perdu; il peut être porté au crédit de l’impôt normal des sept années suivantes, si l’impôt normal au cours de ces années est suffisant.

Pour les particuliers, l’exemption annuelle de base applicable à l’IMR est de 173 205 $ pour 2024 (indexée à l’inflation), ce qui permet d’assurer que l’IMR ne s’applique qu’aux personnes fortunées. Toutefois, cette exemption ne s’applique pas aux fiducies.

Quelles modifications apportées à l’IMR auront une incidence sur les prêts à taux prescrits à une fiducie?

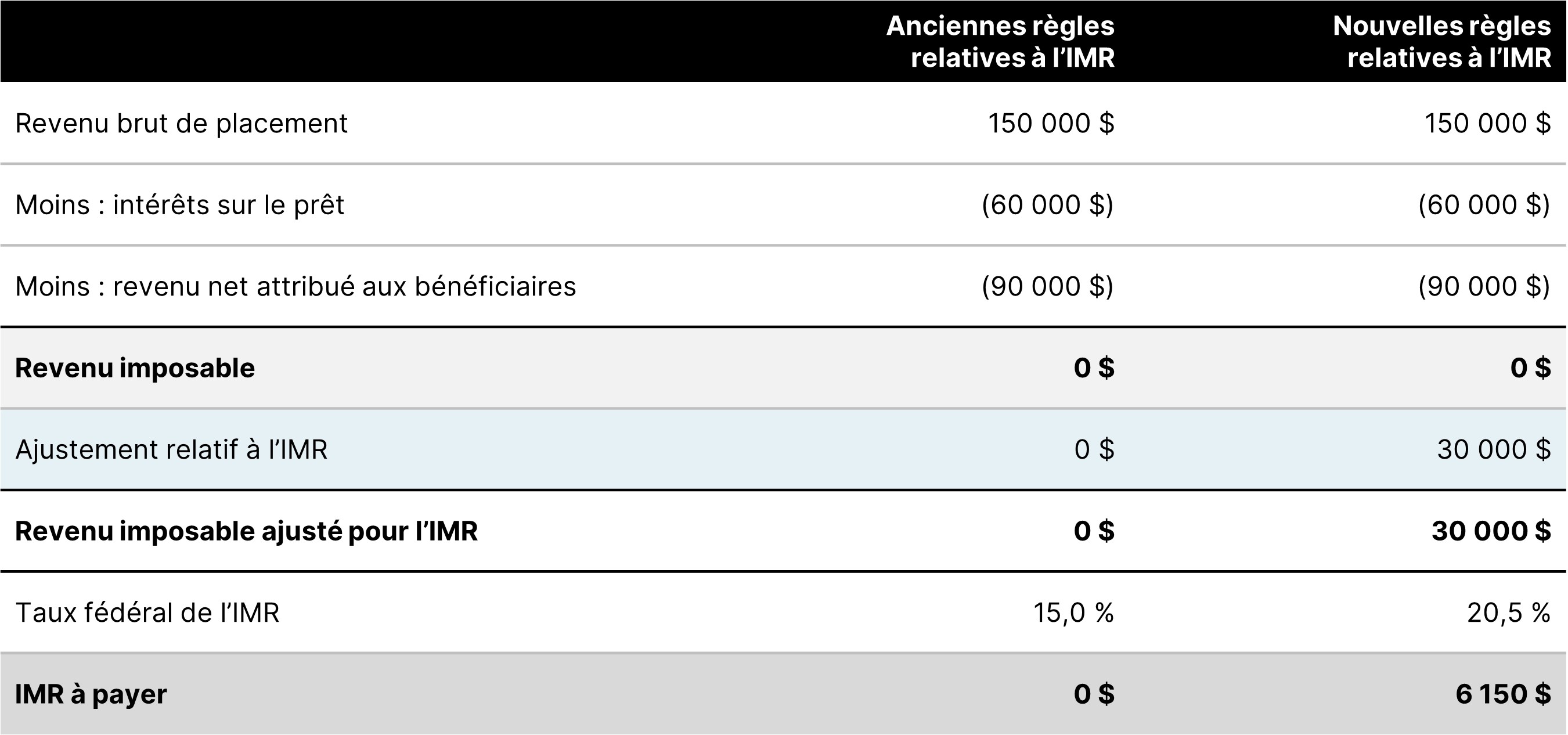

Plusieurs modifications, qui sont entrées en vigueur le 1er janvier 2024, ont été apportées à l’IMR, dont l’augmentation de son taux, qui est passé de 15 % à 20,5 %. Le principal changement concernant les prêts à taux prescrits à une fiducie est que seulement 50 % des intérêts payés au titre d’un prêt d’investissement seront déductibles (contre 100 % auparavant) lors du calcul de l’IMR. Ainsi, même si tout le revenu de la fiducie est attribué aux bénéficiaires et que la fiducie n’a aucun revenu imposable en vertu du régime fiscal général, il peut être assujetti à l’IMR.

Exemple

Un particulier a prêté 3 000 000 $ à une fiducie alors que le taux prescrit était de 2 %. La fiducie a investi ces fonds dans un portefeuille de titres qui a généré un revenu brut de 150 000 $ par année. Le revenu net est attribué aux enfants de ce particulier, qui sont les bénéficiaires de la fiducie. Par souci de simplicité, supposons que la fiducie n’a pas d’autres dépenses.