Denika Heaton, BBA, JD, TEP, CEA, Spécialiste en planification fiscale et successorale, Patrimoine privé

Chris Hanley, CPA, CA, CFP, Spécialiste en planification fiscale et successorale, Patrimoine privé

Points clés à retenir :

- Le revenu de placement gagné dans votre société fait l’objet d’une imposition immédiate à un taux d’environ 50 %, mais une partie de cet impôt peut être remboursée lorsque vous vous versez des dividendes. Le fait de comprendre le fonctionnement de ces comptes d’impôt remboursable peut vous aider à planifier plus efficacement vos retraits.

- Un revenu de placement passif supérieur à 50 000 $ par année dans votre société peut avoir pour effet de réduire ou d’éliminer votre déduction pour petite entreprise, augmentant ainsi l’impôt sur le revenu tiré de l’exploitation active de votre entreprise.

- L’ordre de retrait des fonds est important : privilégiez d’abord les dividendes en capital non imposables, suivis des dividendes qui génèrent un remboursement d’impôt à la société, le tout afin de préserver le plus de patrimoine possible après impôt.

- Les dividendes ne sont pas tous assujettis à l’impôt de la même façon. Les dividendes déterminés bénéficient d’un taux d’imposition plus avantageux que les dividendes non déterminés; le choix de la bonne combinaison représente un aspect important de votre planification.

Que se passe-t-il lorsque votre société génère plus de profits que vous en avez besoin pour vos dépenses personnelles?

Pour de nombreux propriétaires d’entreprise, la réponse est simple : laisser les fonds excédentaires dans la société (ou dans une société de portefeuille) afin qu’ils puissent s’accroître et fructifier. Toutefois, l’obtention d’un revenu de placement à l’intérieur de votre société peut entraîner des conséquences fiscales qui touchent à la fois l’impôt de la société et votre planification de la retraite. Examinons le fonctionnement de l’imposition des placements d’entreprise, les incidences potentielles du revenu de placement sur votre déduction pour petite entreprise, de même que des stratégies concrètes pour retirer des fonds de manière fiscalement avantageuse, surtout dans une perspective de planification de la retraite.

Concepts de l’impôt des sociétés : Impôts remboursables sur le revenu de placement

Lorsque votre société privée canadienne gagne un revenu de placement « passif », tel que des intérêts, des dividendes, des revenus de location, des redevances ou des gains en capital imposables, celui-ci est imposé différemment des profits tirés de l’exploitation active de votre entreprise. Il est assujetti à des taux d’imposition fixes plus élevés, comparables aux taux marginaux personnels les plus élevés. Cependant, une partie de cet impôt peut être remboursée lorsque votre société vous verse des dividendes imposables à titre d’actionnaire.

Ce système d’impôt remboursable vise à faire en sorte que le total de l’impôt payé sur le revenu de placement soit à peu près le même, que vous le gagniez personnellement ou par l’entremise de votre société, ce qui minimise tout avantage de report d’impôt à long terme lié à la conservation de ce revenu dans la société.

Lorsque la société vous verse des dividendes imposables, elle reçoit un remboursement d’une partie des impôts déjà payés sur le revenu de placement. Ces montants remboursables font l’objet d’un suivi dans les comptes d’impôt en main remboursable au titre de dividendes (IMRTD) de la société.

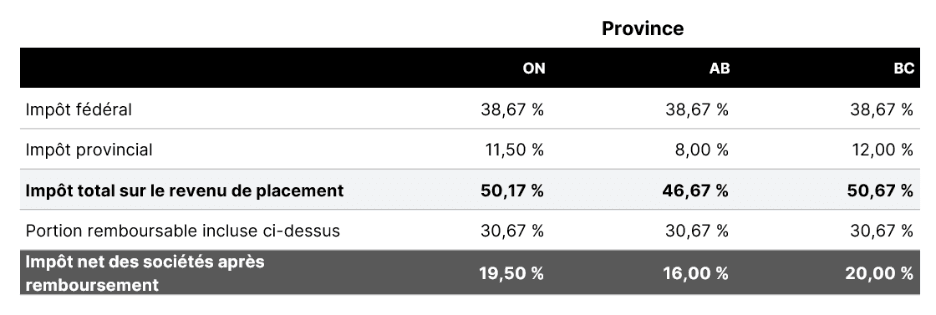

Voici les taux d’imposition applicables au revenu de placement, à l’exception des dividendes canadiens imposables.

Remarque : Pour simplifier, cette discussion n’aborde pas les retenues d’impôt sur les placements étrangers.

Taux d’imposition selon l’ARC en date de novembre 2025.

Comme vous pouvez le constater, l’impôt immédiat sur le revenu de placement gagné au sein d’une société est considérable, représentant environ 50 % dans la plupart des provinces. Toutefois, une fois que la société verse des dividendes imposables à l’actionnaire, son impôt net diminue considérablement.

Remarque : Les dividendes canadiens imposables reçus par votre société sont seulement assujettis à un impôt fédéral remboursable de 38,33 %.

Comprendre les comptes d’impôt de votre société

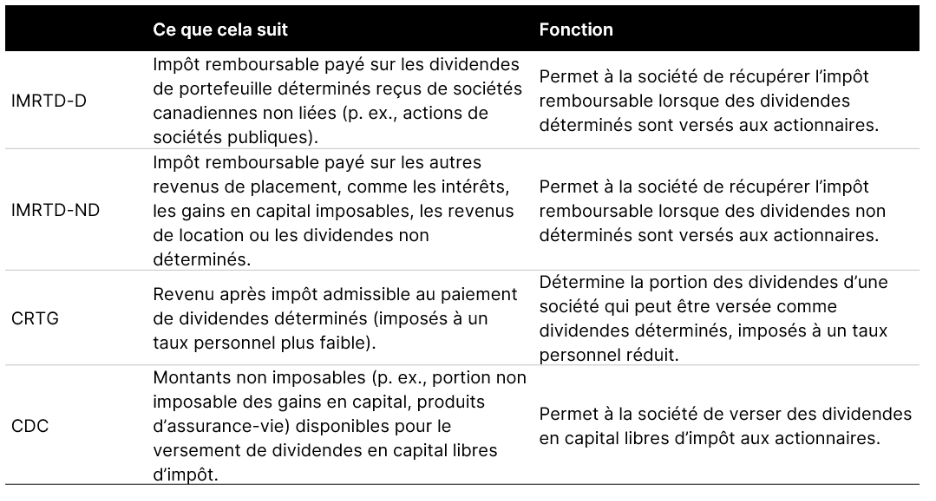

Les comptes d’IMRTD d’une société sont divisés en deux sous-comptes :

IMRTD déterminé (IMRTD-D)

Ce compte théorique tient un suivi de l’impôt remboursable payé sur les dividendes en portefeuille déterminés que votre société a reçus d’entreprises canadiennes non liées, comme des actions de sociétés publiques. Ces dividendes sont assujettis à un impôt remboursable de 38,33 %. Lorsque vous vous rémunérez à l’aide de dividendes déterminés, la société reçoit un remboursement de 38,33 %. Les dividendes déterminés sont imposables entre les mains de l’actionnaire, et ce, à un taux plus faible en raison de la bonification du crédit d’impôt personnel pour dividendes.

IMRTD non déterminé (IMRTD-ND)

Ce compte théorique tient un suivi de l’impôt remboursable payé sur les autres revenus de placement, comme les intérêts, les gains en capital imposables ou les revenus de location de biens immobiliers. Ce revenu est assujetti à un impôt remboursable de 30,67 %. Les dividendes non déterminés reçus de sociétés publiques sont aussi assujettis à un impôt remboursable de 38,33 %. Comme pour l’IMRTD-D, lorsque vous vous rémunérez à l’aide de dividendes non déterminés, la société reçoit un remboursement de 38,33 %. Bien que les dividendes non déterminés donnent aussi droit à un crédit d’impôt pour dividendes, ils sont imposés moins avantageusement que les dividendes déterminés.

Si l’actionnaire de la société qui verse les dividendes est une autre société privée, elle a, en général, aussi droit à un remboursement d’impôt, et la société bénéficiaire doit payer un impôt remboursable proportionnel. Le budget fédéral de 2025 propose de modifier cette règle en suspendant, dans certains cas, le remboursement reçu par la société payante si la société bénéficiaire a une fin d’exercice différente. Ces situations sont complexes et dépassent la portée de cet article; nous vous recommandons d’en discuter avec votre conseiller fiscal si vous avez une structure corporative à paliers.

Compte de revenu à taux général (CRTG)

Le CRTG est un compte théorique qui tient un suivi de deux principales sources : les dividendes en portefeuille déterminés reçus de sociétés canadiennes non liées (ex. : actions de sociétés publiques) et le revenu d’entreprise imposé au taux général plutôt qu’au taux des petites entreprises.

Le CRTG est important, car il détermine la capacité de la société à verser des « dividendes déterminés », qui sont imposés à un taux personnel plus faible que les dividendes non déterminés. Lorsque la société paie un impôt plus élevé sur son revenu d’entreprise, le CRTG augmente, permettant ainsi de futurs versements de dividendes bénéficiant d’un taux personnel réduit.

Compte de dividendes en capital (CDC)

Le CDC permet à votre société de vous verser, à titre d’actionnaire, des dividendes libres d’impôt. Le CDC est provisionné à l’aide de la portion non imposable (50 %) des gains en capital, de certains produits d’assurance-vie et des dividendes en capital reçus d’autres sociétés.

Lorsque votre société vous verse des dividendes à même ce compte théorique (ce qui exige des résolutions corporatives et un formulaire de choix fiscal), vous les recevez généralement à l’abri de l’impôt. Le solde doit être suffisant pour justifier les honoraires professionnels requis pour produire la documentation nécessaire.

Résumé des concepts liés au revenu de placement des sociétés

Revenu de placement et déduction pour petite entreprise

Si votre société gagne un revenu de placement passif, il est important d’en comprendre les répercussions possibles sur votre accès à la déduction pour petite entreprise (DPE). La DPE permet aux sociétés privées sous contrôle canadien (SPCC) de bénéficier chaque année d’un taux d’imposition réduit sur la première tranche de 500 000 $ du revenu tiré de leur exploitation active , l’un des principaux avantages de la constitution en société (Bien démarrer : les avantages de constituer votre entreprise en société). Toutefois, ce traitement préférentiel peut être moins avantageux si le revenu de placement passif de votre société, et de toute société associée (sous contrôle commun), est supérieur à 50 000 $ au cours d’une année donnée.

Dès que le revenu de placement passif dépasse 50 000 $, l’accès de votre société à la DPE est progressivement réduit. Pour chaque dollar de revenu de placement au-delà de ce seuil, le montant admissible de revenu tiré de l’exploitation active de votre entreprise est réduit de 5 $. Si le revenu de placement passif de votre société s’élève à 150 000 $ ou plus, la DPE est complètement éliminée, et tout le revenu tiré de l’exploitation active de votre entreprise est imposé au taux général plus élevé.

Cette « réduction » de la DPE signifie que l’accumulation d’actif de placements importants dans votre société peut avoir pour effet d’augmenter votre facture fiscale globale sur les profits d’exploitation. Il est donc important de surveiller le revenu de placement de votre société et d’envisager des stratégies pour le gérer ou le limiter, surtout si le maintien de l’accès aux taux des petites entreprises est une priorité pour votre entreprise.

À noter : Bien que la réduction puisse faire augmenter le taux d’imposition sur le revenu d’entreprise actif et amoindrir l’avantage de report fiscal, la situation n’est pas entièrement négative. L’impôt plus élevé payé sur le revenu d’entreprise a pour effet d’accroître le CRTG de la société, qui pourra ensuite servir à verser des dividendes déterminés aux actionnaires. Ces dividendes sont assujettis à un taux d’imposition personnel plus faible, offrant un certain allègement fiscal futur et compensant partiellement l’impact immédiat.

Stratégies concrètes pour retirer de manière fiscalement avantageuse des fonds de la société

La compréhension de ces mécanismes ne représente qu’une partie de l’équation. La valeur réelle réside dans leur application lors de l’accès à vos fonds. L’ordre dans lequel vous retirez les fonds peut avoir un impact significatif sur votre patrimoine après impôt. Voici une approche conçue pour en maximiser l’efficacité :

*Remarque : Puisque votre situation fiscale personnelle et celle de votre société peuvent changer d’une année à l’autre, il est important de revoir votre stratégie de retrait chaque année avec un conseiller fiscal. Son expertise vous aidera à optimiser vos retraits après impôt*.

1. Dividendes en capital

Retirez d’abord les dividendes en capital, puisqu’ils sont libres d’impôt. Les dividendes en capital sont versés à même le CDC, qui accumule les montants non imposables, comme la portion non imposable des gains en capital. Comme les pertes en capital peuvent réduire ou éliminer votre CDC, envisagez de verser des dividendes en capital lorsque son solde est positif et que le montant justifie les honoraires professionnels requis pour préparer les résolutions applicables et effectuer un choix fiscal.

2. Soldes de prêts aux actionnaires

Si vous avez un solde de prêt aux actionnaires (fonds que vous avez avancés à la société ou montants crédités mais non encore retirés), vous pouvez retirer sans impôt jusqu’à concurrence du solde disponible. Ces retraits sont considérés comme un remboursement de fonds déjà imposés, et non comme un revenu. Pour éviter de déclencher un impôt personnel, assurez-vous que toutes les transactions sont bien documentées et qu’elles ne dépassent pas le solde disponible.

3. Salaires à vous-même et aux membres de votre famille

Pour ceux qui exploitent activement leur entreprise, envisagez de vous verser un salaire et à verser un salaire raisonnable aux membres de votre famille qui y travaillent. Les salaires sont déductibles d’impôt pour la société, ont pour effet d’augmenter les droits de cotisation à un REER et génèrent des prestations du RPC. L’ARC remet rarement en question le niveau de salaire versé à un propriétaire-exploitant actif, mais les salaires versés aux membres de la famille doivent être raisonnables en regard des services rendus afin d’éviter des conséquences fiscales négatives. Pour plus de détails sur le choix entre salaire et dividendes, consultez À la croisée des chemins de la rémunération : salaire, dividendes ou les deux?

4. Dividendes déterminés (pour dégarnir l’IMRTD-D)

Versez ensuite des dividendes déterminés, en visant d’abord à rembourser le solde de l’IMRTD-D de votre société ou à le dégarnir. Ces dividendes déclenchent un remboursement d’impôt à la société et sont imposés à un taux personnel plus faible. Selon votre revenu personnel et votre province, l’impôt personnel exigible peut être nettement inférieur à l’impôt remboursé à la société, rendant cette approche fiscalement avantageuse.

5. Dividendes non déterminés (pour dégarnir l’IMRTD-ND)

Ensuite, versez des dividendes non déterminés pour dégarnir l’IMRTD-ND de votre société. Bien que ces dividendes soient imposés moins avantageusement que les dividendes déterminés, ils génèrent tout de même un remboursement d’impôt à la société. Selon votre taux d’imposition personnel, cela peut représenter une façon efficace d’accéder aux fonds de la société.

6. Dividendes déterminés (jusqu’à concurrence du CRTG, sans remboursement)

Une fois tous les soldes d’impôt remboursable épuisés, vous pouvez verser des dividendes déterminés additionnels jusqu’à concurrence du solde du CRTG. Ces dividendes ne génèrent pas de remboursement d’impôt supplémentaire, mais sont tout de même imposés à un taux personnel réduit grâce à la bonification du crédit d’impôt.

7. Dividendes non déterminés (aucun remboursement)

Enfin, si vous devez retirer davantage de fonds, vous pouvez verser des dividendes non déterminés au-delà du solde d’IMRTD-ND. Ces dividendes ne génèrent pas de remboursement d’impôt à la société et sont imposés à des taux personnels plus élevés, ce qui en fait généralement l’option la moins avantageuse sur le plan fiscal.

Avancer avec confiance

La compréhension de la complexité du revenu de placement des sociétés et des stratégies de retrait exige une expertise spécialisée et une planification rigoureuse. Notre équipe de Planification fiscale et successorale travaille en étroite collaboration avec votre conseiller fiscal pour élaborer des stratégies adaptées à votre situation et à vos objectifs de patrimoine à long terme.

Veuillez communiquer avec votre conseiller en placements Mawer pour discuter de la façon dont nous pouvons vous accompagner dans la planification des placements et des retraits de votre société.

Toutes les informations fiscales proviennent de l’Agence du revenu du Canada, en date de novembre 2025.