Chris Hanley CPA, CA, CFP – Spécialiste en planification fiscale et successorale, Patrimoine privé

Une fois que vous avez accepté le rôle de liquidateur testamentaire, l’une de vos premières grandes responsabilités pourrait consister à obtenir une homologation, soit la validation officielle du testament du défunt par un tribunal. Bien que toutes les successions ne nécessitent pas l’homologation, le fait de comprendre quand elle est requise, ce que le processus implique et les coûts connexes peut vous aider à franchir efficacement cette étape cruciale. Les frais et exigences d’homologation varient considérablement d’une province à l’autre, et le processus peut entraîner des délais ainsi que des révélations publiques que de nombreuses familles préfèrent éviter dans la mesure du possible. Voici ce que tout liquidateur doit savoir sur le processus d’homologation au Canada.

Quand l’homologation est-elle requise?

Vous pourriez ne pas avoir besoin d’homologation si:

• Au moment du décès, la succession ne comprend que des actifs qui contournent le processus successoral (p. ex. comptes enregistrés avec bénéficiaires désignés, assurance-vie)

• Les actifs sont détenus en copropriété avec droit de survie, comme avec un conjoint survivant

L’homologation est généralement requise pour:

• Les biens immobiliers sans copropriétaire survivant valide ou lorsque la présomption de fiducie résultoire s’applique, comme une propriété détenue avec un enfant adulte

• Les placements non enregistrés sans copropriétaire survivant valide ou lorsque la présomption de fiducie résultoire s’applique, comme une propriété détenue avec un enfant adulte

Frais d’homologation

Les frais d’homologation varient selon la province:

Alberta

Actuellement, l’Alberta impose des frais fixes raisonnables de 525 $ pour les successions dont la valeur dépasse 250 000 $.

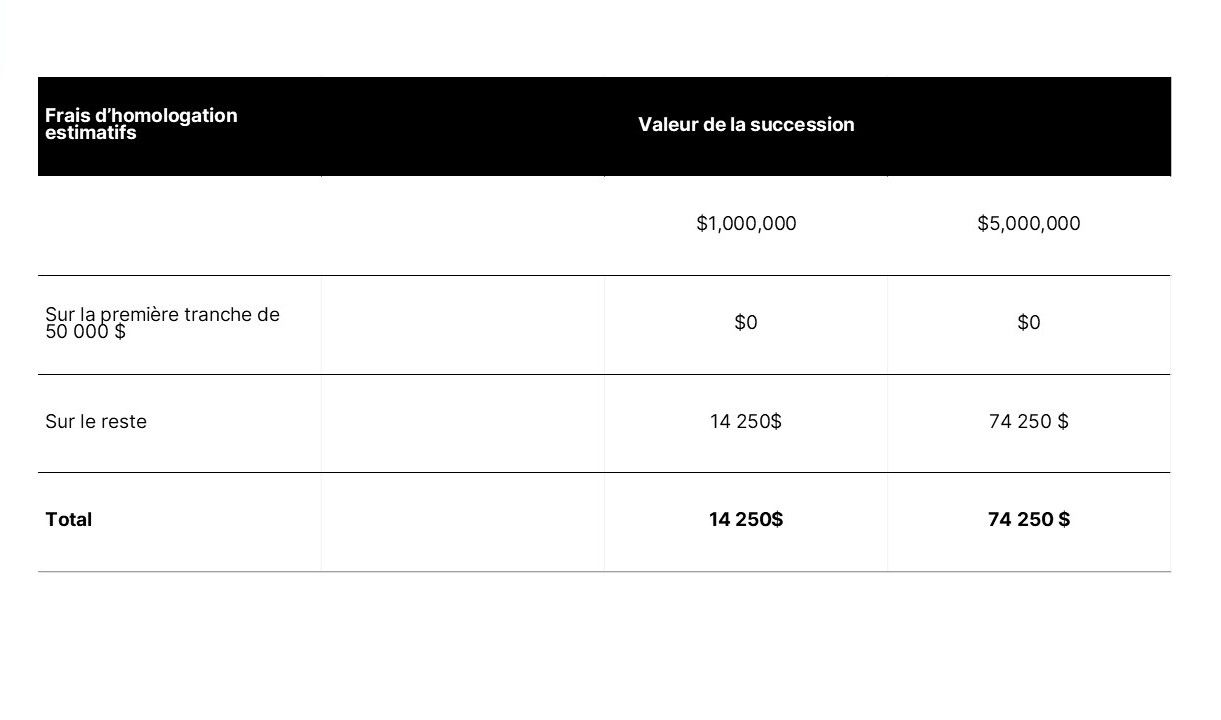

Colombie-Britannique

En C.-B., des frais d’homologation s’appliquent aux successions de plus de 25 000 $, à un taux de 0,6 % pour les successions entre 25 000 $ et 50 000 $, et de 1,4 % sur la valeur excédant 50 000 $. Par exemple, voici les frais estimatifs pour deux successions de valeurs différentes :

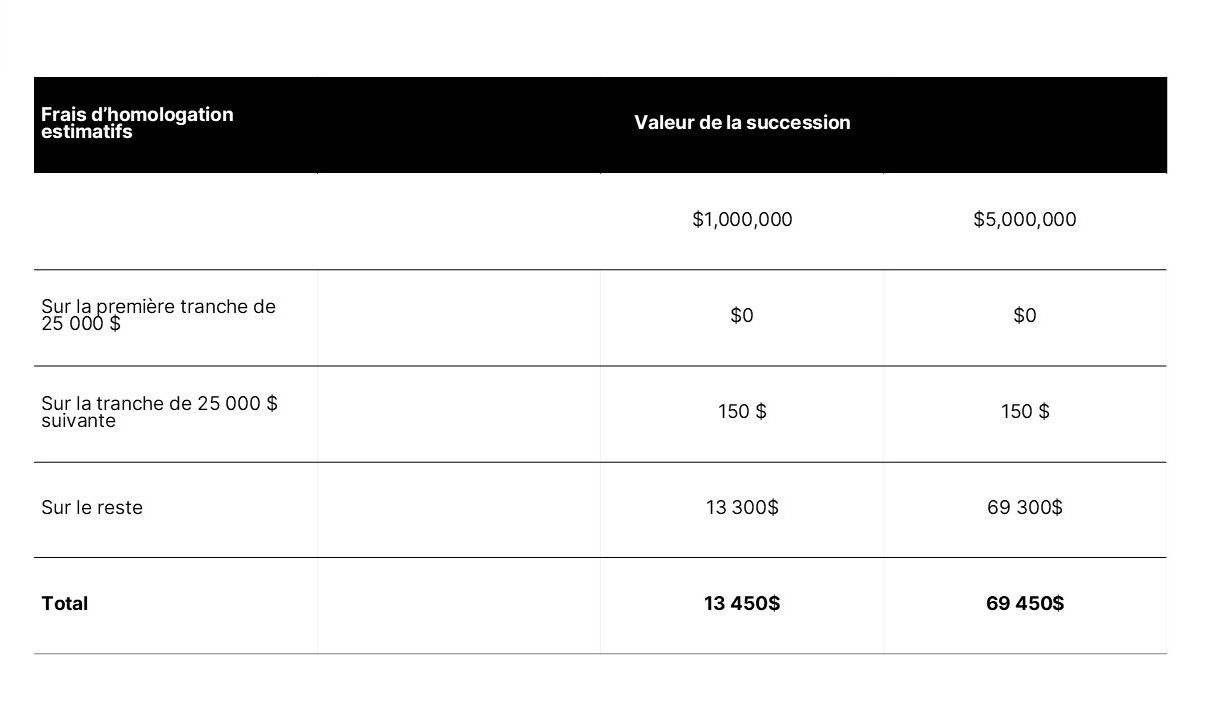

Ontario

En Ontario, l’impôt sur l’administration des successions (souvent appelé « frais d’homologation ») s’applique aux successions de plus de 50 000 $, à un taux de 15 $ pour chaque tranche de 1 000 $ (soit 1,5 %) de la valeur excédant 50 000 $. Par exemple, voici les frais estimatifs pour deux successions de valeurs différentes :

Le processus de demande d’homologation

Le processus de demande d’homologation et le délai pour l’obtention de la lettre d’homologation varient selon le domicile du défunt ou, dans le cas de biens immobiliers détenus dans plusieurs territoires de compétence, selon l’emplacement des biens en question. L’homologation, qui peut entraîner des délais importants, est un processus public.

Exigences typiques de la demande

• Le testament original

• Les affidavits des témoins du testament confirmant l’exécution du testament

• Le certificat de décès

• Un inventaire complet de la succession (actifs et passifs avec leur juste valeur marchande à la date du décès), souvent inclus dans un affidavit du liquidateur

• L’affidavit du liquidateur confirmant que cette personne a dûment avisé les bénéficiaires et les créanciers

• Les frais d’homologation applicables

Circonstances particulières

Lorsque les bénéficiaires comprennent des mineurs ou des adultes inaptes à gérer leurs affaires, des divulgations et/ou avis supplémentaires au Curateur public provincial peuvent être requis.

La lettre d’homologation

La lettre d’homologation délivrée par le tribunal sert de preuve de l’autorité du liquidateur pour administrer les biens de la succession et exécuter les volontés du testateur. De nombreux tiers exigent ce document avant de permettre l’accès aux actifs successoraux.

Important: Demandez des copies originales et notariées des ordonnances finales du tribunal.

Planification du processus

Le fait de comprendre le processus d’homologation aide les liquidateurs à planifier dès le début les délais, les coûts et les exigences administratives potentiels. Bien que l’homologation offre une validation juridique importante et l’acceptation de votre autorité par des tiers, les frais et la nature publique du processus soulignent l’importance de stratégies de planification successorale permettant de minimiser ou d’éviter l’homologation. Pendant ce processus, tenez des dossiers détaillés de toutes les demandes et communications, et n’hésitez pas à consulter des professionnels pour les successions complexes ou les actifs détenus dans plusieurs juridictions.