Les placements à revenu fixe jouent un rôle important dans les portefeuilles diversifiés, offrant des opportunités de génération de revenus, de préservation du capital et de diversification. Cet article explore les principes fondamentaux de l’investissement obligataire afin d’établir une base de compréhension de cette classe d’actif essentielle.

Dans notre article suivant, Obligations en transition : adapter les stratégies de revenu fixe aux marchés volatils d’aujourd’hui, nous examinerons la performance des portefeuilles obligataires lors des récents défis de marché et proposerons des stratégies pour naviguer dans des conditions économiques changeantes.

Le rôle du revenu fixe dans les portefeuilles

Le revenu fixe peut jouer plusieurs rôles importants dans un portefeuille d’investissement, bien que l’allocation spécifique varie selon la situation unique de chaque client. Pour de nombreux investisseurs, les obligations offrent une combinaison de revenu stable, de préservation du capital et de diversification face à la volatilité des marchés boursiers. Considérez les obligations comme la fondation fiable d’une maison financière bien construite—peut-être moins attrayantes que les éléments décoratifs, mais apportant de la stabilité à l’ensemble de la structure.

(Pour une analyse approfondie de la façon dont ces rôles traditionnels ont été mis à l’épreuve dans les conditions de marché récentes, consultez notre article compagnon Obligations en transition.)

Qu’est-ce qu’une obligation exactement?

Avant d’aborder l’environnement de marché complexe d’aujourd’hui, clarifions ce qu’est réellement une obligation.

Fondamentalement, une obligation est un titre de créance qui représente un prêt. Lorsque vous achetez une obligation, vous prêtez de l’argent à l’émetteur—qu’il s’agisse d’un gouvernement, d’une municipalité ou d’une entreprise—pour une période déterminée. En échange, l’émetteur s’engage à deux choses:

- Verser des paiements d’intérêts réguliers (appelés « coupons »)

- Rembourser votre capital à l’échéance de l’obligation

Par exemple, si vous achetez une obligation de 1 000 $ avec un coupon de 4 % et une échéance de 5 ans:

- Vous recevrez 40 $ d’intérêts par an (1 000 $ × 4 %), généralement versés en deux paiements de 20 $ tous les six mois, car la plupart des obligations paient les intérêts semestriellement.

- Après 5 ans, vous récupérerez vos 1 000 $ (le « prêt » est remboursé)

Cet arrangement contractuel offre la prévisibilité qui fait la valeur des obligations, mais crée aussi des vulnérabilités dans certains environnements économiques, notamment lors de périodes de hausse des taux d’intérêt ou d’inflation. Nous explorerons ces risques plus en détail plus loin dans cet article.

Principes de base des obligations : comment fonctionne la tarification

Les obligations se négocient sur le marché secondaire à des prix qui peuvent fluctuer au-dessus ou en dessous de leur valeur nominale:

- Au pair (100) : l’obligation se négocie exactement à sa valeur nominale (1 000 $ pour une obligation de 1 000 $)

- Prime (>100) : l’obligation se négocie au-dessus de sa valeur nominale (1 050 $ pour une obligation de 1 000 $)

- Décote (<100) : l’obligation se négocie en dessous de sa valeur nominale (950 $ pour une obligation de 1 000 $)

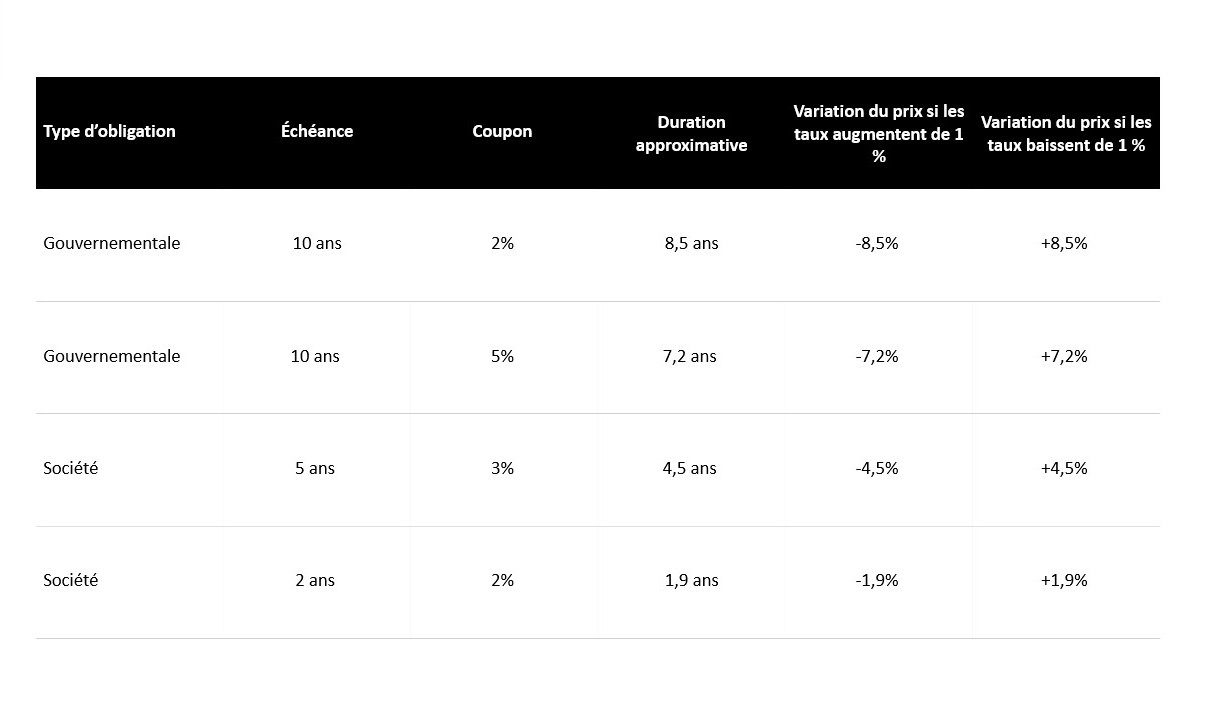

Lorsque les taux d’intérêt augmentent, les prix des obligations existantes baissent généralement. Lorsque les taux baissent, les prix des obligations montent. Cette relation inverse est fondamentale pour comprendre le comportement du marché obligataire.

Pourquoi cela se produit-il ? Le prix d’une obligation reflète la valeur du revenu qu’elle procure via les paiements de coupons réguliers. Lorsque les taux d’intérêt en vigueur baissent, les obligations existantes avec des coupons plus élevés deviennent plus attrayantes car elles offrent un revenu supérieur aux nouvelles émissions. Les investisseurs sont alors prêts à payer une prime pour ces obligations à rendement plus élevé. À l’inverse, lorsque les taux montent, les obligations existantes à coupons plus faibles deviennent moins attrayantes par rapport aux nouvelles émissions à taux plus élevés, ce qui fait baisser leur prix et les fait se négocier avec une décote.

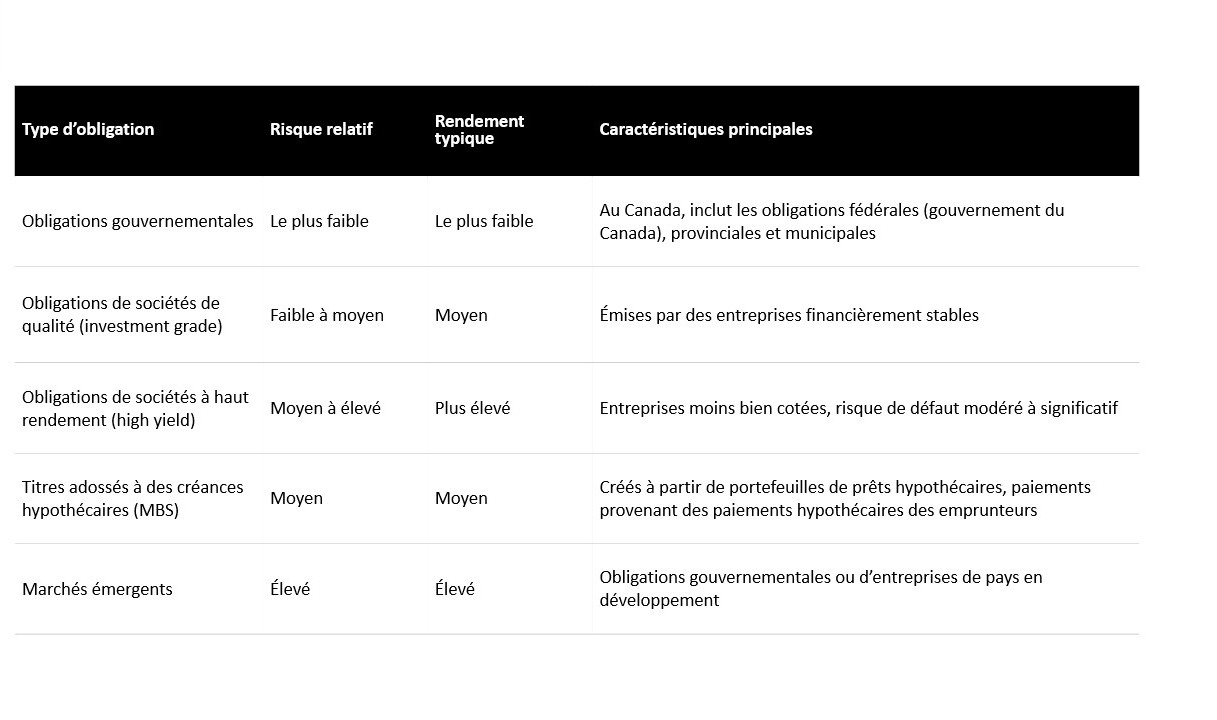

Principaux risques à connaître pour tout investisseur obligataire

Comprendre les risques spécifiques liés à l’investissement à revenu fixe est essentiel pour bâtir des portefeuilles résilients:

Risque d’inflation

L’inflation érode le pouvoir d’achat des paiements d’intérêts fixes. Lorsque l’inflation augmente, les obligations à coupons fixes deviennent moins attrayantes car ces paiements permettent d’acheter moins de biens et services.

Risque de taux d’intérêt

Lorsque les taux d’intérêt augmentent, les obligations existantes à coupons plus faibles perdent de la valeur par rapport aux nouvelles obligations offrant des taux plus élevés. Cette relation inverse entre taux et prix est un principe fondamental de l’investissement obligataire.

Comprendre ces risques n’est pas qu’une question théorique—ils se sont matérialisés de façon marquée lors de la volatilité des marchés en 2022, lorsque les obligations et les actions ont chuté simultanément. Notre article compagnon explore comment ces risques se sont manifestés dans des conditions réelles de marché et propose des stratégies pour y faire face.