Alors que l’or atteint des sommets historiques, le débat s’intensifie : couverture stratégique ou pari spéculatif?

Imaginez la scène : nous sommes en 1971, et le président Nixon vient de mettre fin à l’étalon-or, rompant la convertibilité du dollar en or. Le prix fixe de 35 $ l’once appartient désormais au passé. Avançons jusqu’à aujourd’hui : la dette nationale américaine dépasse les 35 000 milliards de dollars, la paralysie politique est devenue la norme, et l’or vient d’atteindre un nouveau sommet de tous les temps. Coïncidence? Pas vraiment.

La flambée de l’or vers des sommets records en 2025 n’est pas une simple anomalie des marchés. C’est le résultat d’un parfait concours de circonstances : pressions macroéconomiques, achats sans précédent des banques centrales et un monde qui semble de plus en plus instable. Mais, avant de vous précipiter pour acheter des lingots, distinguons la réalité des mirages.

Du choc Nixon à la réalité d’aujourd’hui

Lorsque les États-Unis ont abandonné l’étalon-or en 1971, peu de gens auraient pu prédire la suite. En 1980, dans un contexte d’inflation galopante et de chaos géopolitique, l’or a grimpé à 850 $ — un gain stupéfiant de 2 300 % en moins de dix ans.

Les années 1980 et 1990? L’or a sommeillé, se négociant parfois sous la barre des 300 $. Puis sont venus les réveils du XXIe siècle : l’éclatement de la bulle technologique, les attentats du 11 septembre, la crise financière. L’or a alors joué son rôle de gardien fidèle, atteignant la somme de 1 900 $ en 2011 alors que les banques centrales inondaient les marchés de mesures de relance.

L’ère pandémique a ravivé la montée de l’or. Après avoir touché 2 070 $ en 2020, le métal jaune a de nouveau bondi depuis 2022. Au cours des 50 dernières années, il s’est multiplié par près de 100, bien que le parcours ait été tout sauf linéaire.

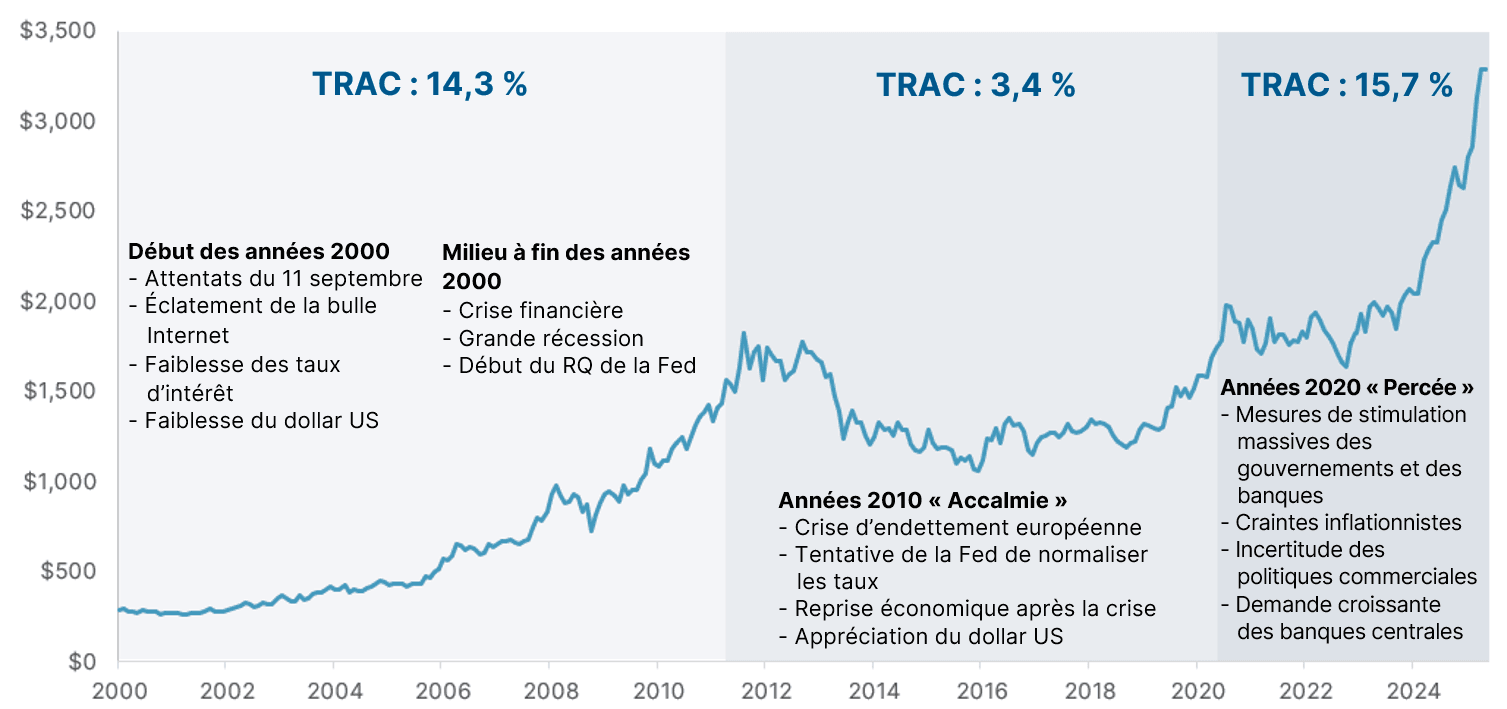

Graphique 1. Prix au comptant de l’or en dollars américains (2000 à aujourd’hui)

Source et notes : Bloomberg Finance LP. Prix au comptant de l’or basé sur des données mensuelles en dollars américains de janvier 2000 à mai 2025, avant frais, coûts de transaction et impôts. Il n’est pas possible d’investir directement dans un indice et les rendements passés ne garantissent pas les résultats futurs.

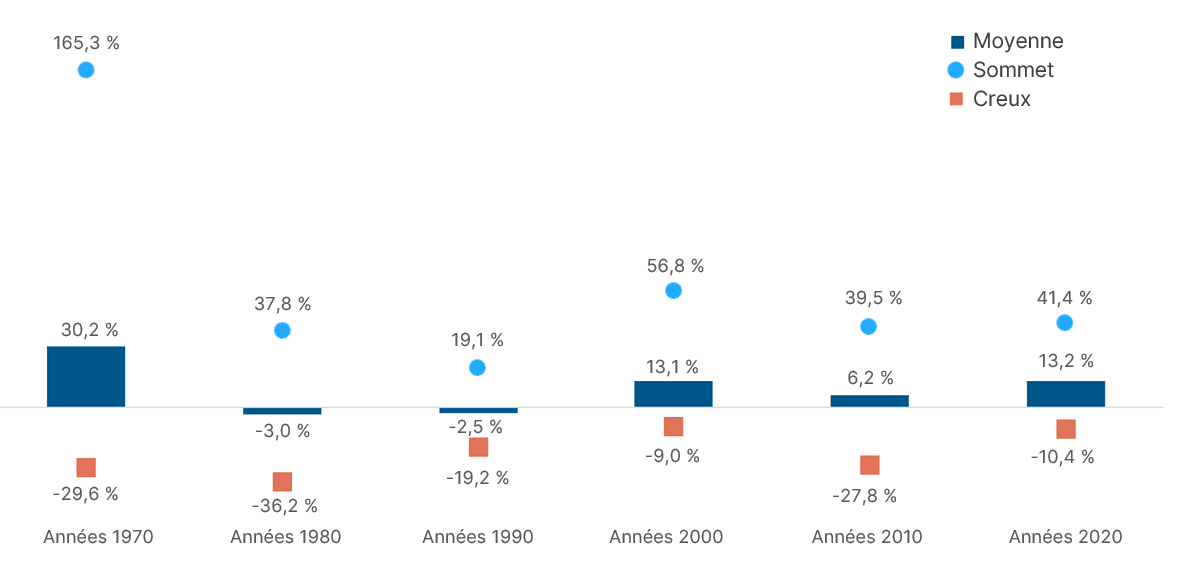

Un parcours en montagnes russes : crise, reprise, répétition

La performance de l’or varie considérablement selon le contexte économique de chaque époque.

Les données révèlent des contrastes frappants : les années 1970 et 2000 ont offert des gains exceptionnels en période d’inflation, tandis que les années 1980 et 1990 ont vu l’or stagner. Pourtant, à chaque cycle, la capacité de l’or à rebondir et à atteindre de nouveaux sommets renforce son rôle potentiel de réserve de valeur.

Graphique 2. Variation moyenne sur des périodes mobiles de 12 mois du prix au comptant de l’or par décennie

Source et notes : Bloomberg Finance LP. Prix au comptant de l’or basé sur des données mensuelles en dollars américains de janvier 1970 à mai 2025, avant frais, coûts de transaction et impôts. La variation moyenne sur des périodes mobiles de 12 mois mesure l’évolution annuelle du prix mensuel de l’or, ce qui permet de lisser les fluctuations à court terme et de révéler les tendances à plus long terme pour chaque décennie. Il n’est pas possible d’investir directement dans un indice et les rendements passés ne garantissent pas les résultats futurs.

Qu’est-ce qui alimente vraiment la dernière envolée de l’or?

La récente envolée de l’or résulte sans doute d’une combinaison parfaite de facteurs macroéconomiques, structurels et psychologiques :

Les doutes sur le dollar s’accentuent

Avec une dette américaine dépassant les 35 000 milliards de dollars en 2024 et une paralysie politique persistante, l’attrait du dollar s’estompe. L’or, coté en dollars, devient d’autant plus attrayant à mesure que le désordre budgétaire se profile.

Les attentes de taux changent

Traditionnellement, des taux d’intérêt élevés sont le talon d’Achille de l’or. Pourtant, même avec la fluctuation des taux et la baisse des taux directeurs par la Réserve fédérale à la fin 2024, l’or a continué de grimper, défiant la sagesse conventionnelle sur la sensibilité du métal à la politique monétaire.

Les banques centrales renflouent leurs coffres

Selon le World Gold Council, les banques centrales ont acquis 3 217 tonnes d’or entre 2022 et 2024, contre seulement 1 310 tonnes de 2019 à 2021. Plus du double. Leur objectif? Diversifier les réserves, réduire l’exposition au dollar et se prémunir contre le risque de sanctions.

Tout le monde s’y met

Ce ne sont pas que les banques centrales. Des FNB aux clubs-entrepôts vendant des lingots d’or à côté du papier hygiénique en vrac, la demande de détail a explosé. Les institutions recherchent aussi des actifs capables de résister à l’incertitude macroéconomique et budgétaire.

L’« effet Trump » amplifie l’incertitude

Les tarifs douaniers, les politiques « America First » et les mouvements géopolitiques imprévisibles ont alimenté les craintes d’inflation et l’incertitude mondiale. Chaque annonce surprise semble propulser l’or davantage à la hausse, renforçant son rôle de couverture contre l’instabilité politique et économique.

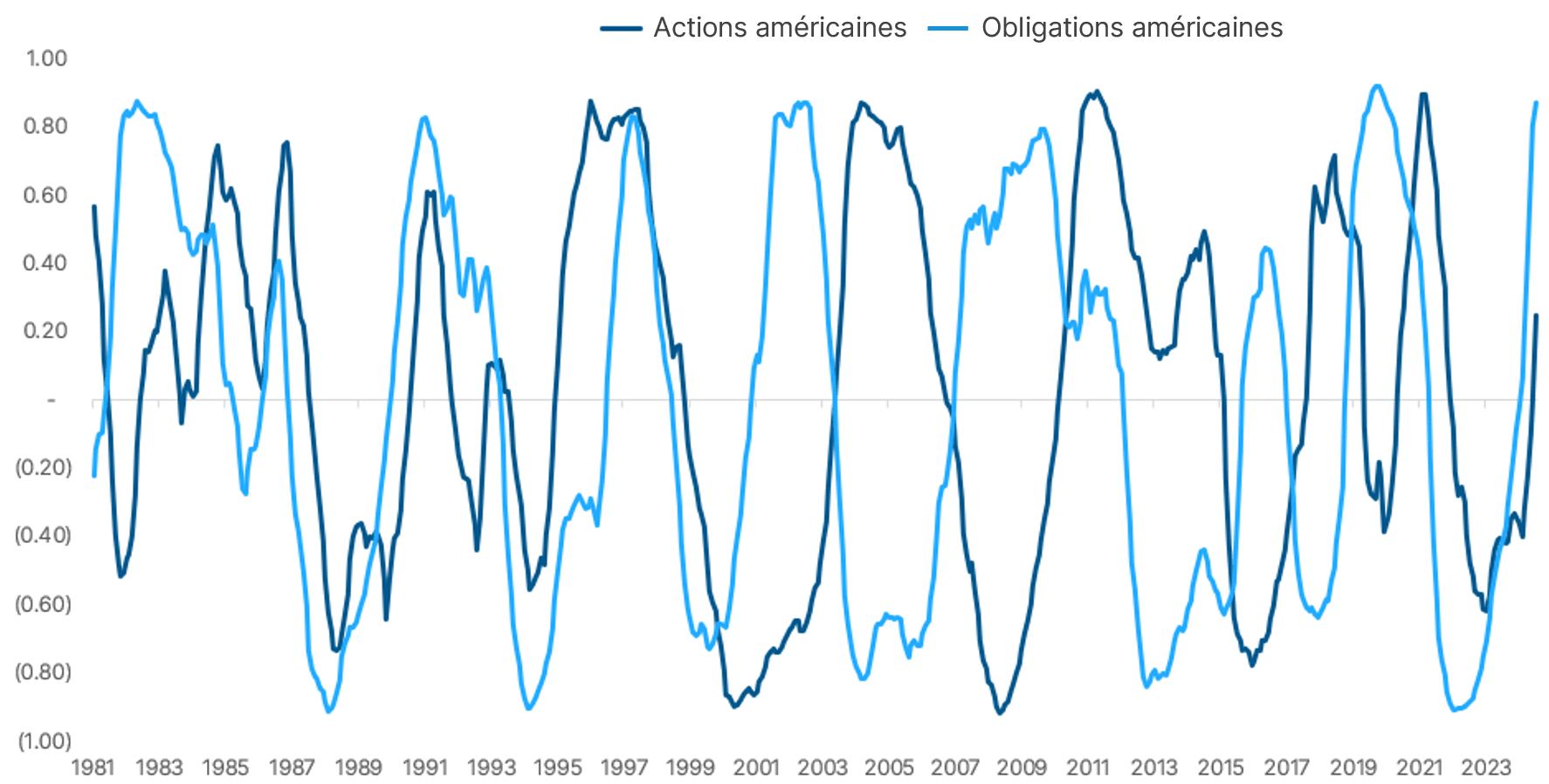

La réalité de la diversification

L’un des atouts les plus vantés de l’or est sa corrélation faible, voire négative, avec les actions et les obligations. Le graphique 3 présente la corrélation, sur une période mobile de 36 mois, entre l’or, les actions américaines et les obligations américaines, illustrant l’évolution de ces relations dans le temps. Si l’or a antérieurement offert un contrepoids crucial lors de périodes de stress sur les marchés boursiers ou de hausse de l’inflation, il est important de reconnaître que ces avantages de diversification n’ont pas toujours été constants.

La réputation de l’or comme outil de diversification des portefeuilles est à la fois méritée et surestimée. En fait, depuis 1980, l’or n’a affiché une corrélation faible ou négative avec les actions et obligations américaines qu’environ 25 % du temps. Corrélations fortement négatives? Moins de 10 % des observations.

Ces effets stabilisateurs se manifestent surtout lors de brèves périodes de stress intense — krachs boursiers, pics d’inflation, chocs géopolitiques — jouant davantage le rôle d’« assurance » ponctuelle que d’outil de diversification permanent. Miser sur l’or comme instrument de synchronisation tactique comporte donc des risques. Les changements soudains de corrélation sont souvent provoqués par des événements macroéconomiques ou géopolitiques imprévisibles.

Pour la plupart des investisseurs, la véritable valeur de l’or réside moins dans ses avantages de diversification prévisibles que dans sa capacité à couvrir les risques extrêmes — offrant une source de résilience aux moments les plus cruciaux.

Graphique 3. Corrélation, sur des périodes mobiles de 36 mois, entre le prix au comptant de l’or et les actions et obligations américaines

Source et notes : Bloomberg Finance LP. Prix au comptant de l’or basé sur des données mensuelles en dollars américains de mai 1981 à mai 2025, avant frais, coûts de transaction et taxes. Les actions américaines sont représentées par l’indice S&P 500 en dollars américains, et les obligations américaines par l’indice Bloomberg U.S. Aggregate Bond Index, un indice pondéré selon la capitalisation qui représente les obligations de qualité investissement à moyen terme négociées aux États-Unis. Il n’est pas possible d’investir directement dans un indice et les rendements passés ne garantissent pas les résultats futurs.

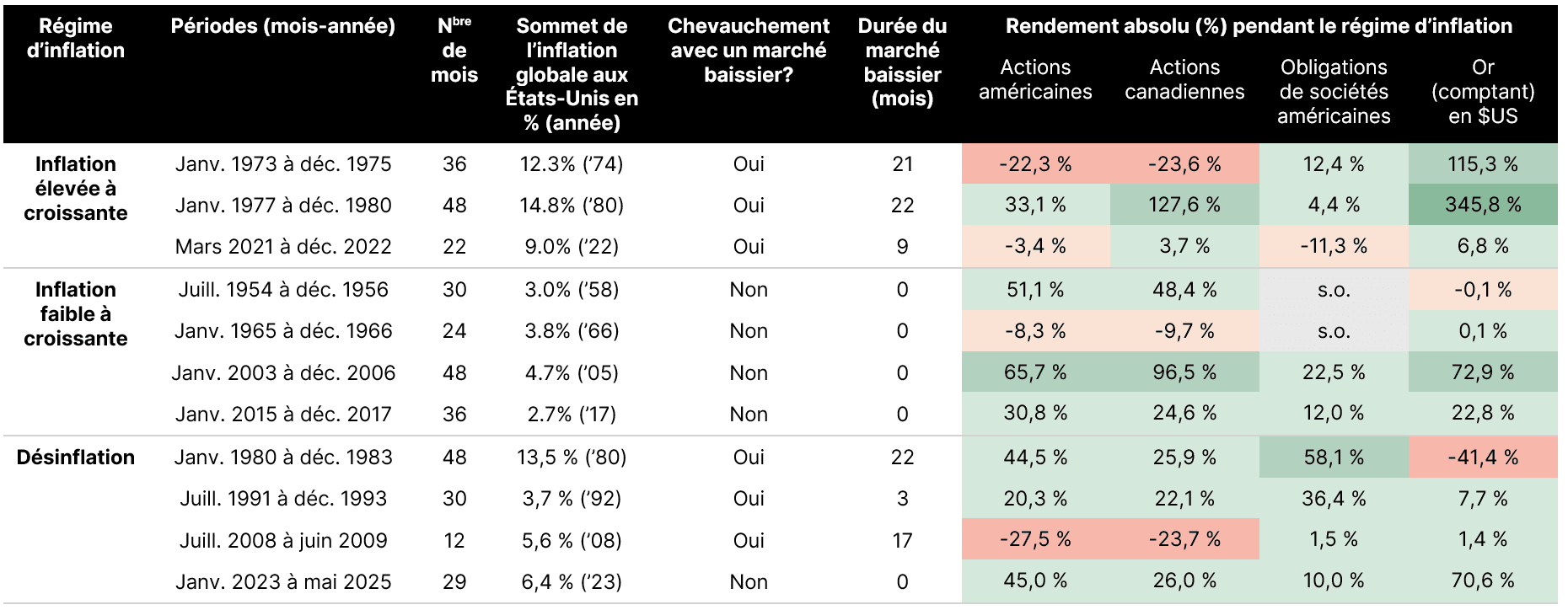

L’or pendant les cycles économiques : la réalité de la performance

La performance de l’or est étroitement liée à deux forces clés : l’inflation et les taux d’intérêt. L’or prospère en période de stagflation, ces épisodes rares de forte inflation et de croissance anémique qui ont marqué les années 1970 et ont refait surface au début des années 2020. Lorsque l’économie stagne et que les prix s’envolent, le rôle de l’or comme réserve de valeur prend tout son sens.

Cela dit, l’or n’a pas besoin d’une stagflation généralisée pour briller. Tout environnement inflationniste plus large lui est favorable. À mesure que la hausse des prix érode la valeur réelle de l’argent liquide et des obligations, les investisseurs se tournent vers des actifs tangibles moins vulnérables à l’inflation afin de préserver leur patrimoine.

L’envers de la médaille? Lorsque les banques centrales relèvent les taux pour combattre l’inflation, l’or a tendance à en arracher. Soudain, les obligations et les comptes d’épargne offrent des rendements attrayants, tandis que l’or ne rapporte rien. L’histoire démontre toutefois que ces périodes sont temporaires. Dès que les marchés réalisent que l’inflation est plus persistante que prévu, ou que de nouvelles sources d’incertitude surgissent, l’or retrouve généralement son attrait.

Le graphique 4 compare la performance de l’or à celle des actions américaines et canadiennes et des obligations américaines selon différents régimes d’inflation, révélant une réalité nuancée. L’or a excellé lors de chocs inflationnistes, mais peut accuser un retard lorsque les actifs risqués sont à la mode, notamment lors des périodes « Boucles d’or » de croissance stable et d’inflation modérée. Dans ces contextes, les actions et les obligations peuvent offrir de meilleurs rendements, tandis que l’or joue discrètement son rôle d’assurance, attendant sa prochaine occasion de briller.

Graphique 4. Comportement des catégories d’actif selon différents régimes d’inflation

Source et notes : Bloomberg Finance LP. Prix au comptant de l’or basé sur des données mensuelles en dollars américains de janvier 1973 à mai 2025, avant frais, coûts de transaction et taxes. Les actions américaines sont représentées par l’indice S&P 500 en dollars américains. Les obligations américaines sont représentées par l’indice ICE BofA U.S. Corporate Index Total Return Index Value, mensuel, non désaisonnalisé. Les actions canadiennes sont représentées par l’indice composé S&P/TSX en dollars canadiens, avant frais, coûts de transaction et taxes. Il n’est pas possible d’investir directement dans un indice et les rendements passés ne garantissent pas les résultats futurs.

Notre compréhension de ces relations est limitée par le nombre relativement faible d’épisodes véritables d’inflation ou de stagflation dans l’histoire moderne, chacun ayant son propre contexte. Les données antérieures offrent des perspectives précieuses, mais la relation entre l’or, les tendances macroéconomiques et les autres catégories d’actif évolue avec le temps.

La performance de l’or, comme celle de tout actif, dépend du contexte économique. Ses avantages en matière de diversification sont réels, mais épisodiques, et ses interactions avec les actions et les obligations sont susceptibles de changer. La véritable force de l’or réside dans sa capacité à être une source de résilience en période de stress, offrant une protection lorsque d’autres actifs flanchent, sans toutefois garantir une surperformance ou une diversification constante.

La psychologie derrière l’achat

Soyons honnêtes. L’or, ce n’est pas qu’une question de finances — c’est aussi une question d’émotions.

Depuis l’Antiquité, l’or symbolise la richesse, le pouvoir et la permanence dans un monde éphémère. Quand les manchettes crient à la crise, la ruée vers l’or devient autoréalisatrice, faisant grimper les prix. C’est l’aversion à la perte à l’oeuvre : la douleur de perdre de l’argent l’emporte sur la joie des gains, poussant les investisseurs vers quelque chose de tangible lorsque le monde numérique semble intangible.

Ancrage stratégique ou pari spéculatif?

La différence clé réside dans la façon d’aborder une participation à l’or.

L’argument stratégique

L’or offre plusieurs avantages potentiels pour la préservation du patrimoine à long terme :

- Avantages de corrélation en période de stress : Sa corrélation antérieurement faible avec les actions et obligations peut aider à atténuer la volatilité du portefeuille

- Accessibilité moderne : Les FNB et les plateformes numériques facilitent plus que jamais l’exposition à l’or

- Résilience en temps de crise : L’or préserve systématiquement le pouvoir d’achat lors de crises inflationnistes ou monétaires

Le risque spéculatif

Traiter l’or comme un véhicule d’investissement principal comporte des risques :

- Aucun rendement : Contrairement aux actions ou obligations, l’or ne génère aucun revenu

- Coût de renonciation : L’argent investi dans l’or n’offre pas une croissance composée, comme les actions

- Sensibilité à l’humeur du marché : Les prix peuvent fluctuer, comme en mai 2025, où des rumeurs d’accord commercial ont entraîné une chute rapide de 5 %

À retenir : La plus grande valeur de l’or réside dans son rôle de stabilisateur au sein d’un portefeuille diversifié, aidant à gérer le risque et à préserver le capital lors de périodes de stress, plutôt que de servir de moteur principal de croissance ou de véhicule spéculatif.

Le rôle durable, mais nuancé, de l’or

La trajectoire de l’or pour passer de 35 $ à 3 400 $ l’once est une histoire de crises, de rebonds et du désir humain de sécurité. Ce métal peut servir d’élément de diversification potentiel, de réserve de valeur et — surtout — d’assurance contre les scénarios où la diversification traditionnelle échoue.

Cela dit, l’or n’est pas une panacée. Son absence de rendement, sa sensibilité aux forces imprévisibles et ses avantages épisodiques font en sorte qu’il fonctionne mieux comme stabilisateur stratégique que comme pièce maîtresse du portefeuille. L’essentiel est d’aborder l’or avec des attentes réalistes quant à son rôle et à ses limites.

Qu’il soit motivé par des préoccupations macroéconomiques, des précédents historiques ou une gestion prudente du risque, un investissement réussi dans l’or repose sur les mêmes principes que tout placement judicieux : discipline, diversification et honnêteté intellectuelle à l’égard de ce qui fonctionne — et quand.