Entamer le dialogue

Réunissez toutes les personnes concernées

Prenez le temps de tenir des discussions franches et ouvertes et réunissez toutes les personnes concernées, c’est-à-dire tant celles qui participeront à la prise de décisions que celles qui en seront touchées. Par exemple, si vous songez à transférer votre chalet à certains de vos enfants adultes, mais pas à tous, vous avez intérêt à tenir une rencontre de famille pour expliquer vos raisons et à y convoquer tous vos enfants, ce qui peut contribuer à atténuer les différends et à éviter les litiges plus tard.

Déterminez les modalités

Les conversations fructueuses qui entourent la planification du transfert d’un chalet doivent aussi viser à déterminer franchement qui veut réellement posséder cette propriété et qui a raisonnablement le temps et les fonds nécessaires pour l’entretenir.

N’hésitez pas à entrer dans les détails pratiques. Par exemple, discutez de l’accès et de la proximité : qui vit assez proche du chalet et a un horaire suffisamment flexible pour s’y rendre? Est-ce que chacun de vos enfants a l’intention de l’utiliser proportionnellement, maintenant et dans l’avenir? Advenant des divergences considérables au chapitre de l’utilisation du chalet, vous devrez prendre des mesures pour préserver l’équité. Vous devrez peut-être même préciser quand chaque membre de la famille pourra avoir accès au chalet, car des problèmes surviendront sans doute si chaque personne veut l’utiliser pendant les périodes de pointe de l’été.

Vos discussions devront aussi aborder des facteurs tels que la façon de déterminer la priorité des réparations et des améliorations importantes, et établir la marche à suivre si un des enfants veut ou doit vendre sa part.

Soyez ouvert aux solutions de rechange

Parfois, la meilleure décision réside dans la vente du chalet, plutôt que de voir un endroit rempli de souvenirs se transformer en source de discorde, de conflits ou, même, de litiges entre les membres de votre famille. Bien que cette conclusion puisse être difficile à accepter, c’est important, selon notre expérience, d’être ouvert à cette possibilité.

Choisir la structure de transfert

Puisque chaque famille a sa propre dynamique, il n’existe aucune approche universelle à l’égard de la façon d’officialiser le processus de transfert. Le nombre d’enfants visés par ce dernier, leurs relations les uns avec les autres et avec leur conjoint respectif et l’endroit où ils habitent (et où ils prévoient habiter dans l’avenir) peuvent tous avoir des répercussions sur votre choix en matière de structure de propriété. Pour commencer, c’est important de :

Choisir le moment

L’une des premières étapes consiste à réfléchir au moment où vous désirez procéder à ce transfert, soit de votre vivant ou après votre décès, et à la nature de la transaction : s’agira-t-il d’un cadeau ou d’une vente à vos enfants adultes? En règle générale, le titre juridique du chalet familial peut être détenu de deux façons : conjointement par les enfants (que ce soit en commun ou avec droits de survie) ou en fiducie.

Passer en revue les options de propriété conjointe

En vertu d’une structure de propriété conjointe, tous les propriétaires doivent signer une entente de copropriété. Cette entente peut prévoir des dispositions pour régir la façon de procéder quand un des enfants veut se désister (ce qui pourrait inclure un droit de premier refus), la façon de séparer les dépenses (y compris les mesures à prendre si l’un des enfants ne paie pas sa part), la façon de convenir des améliorations requises et ce qui arrive au décès d’un des enfants. Par exemple, est-ce que sa part est transmise à son conjoint (le cas échéant) ou est-ce qu’elle reste dans la famille immédiate? Rappelez-vous que d’importantes dispositions matrimoniales peuvent entrer en ligne de compte et que chaque province est différente.

Envisager une fiducie

Une fiducie peut atténuer l’animosité et la friction entre les bénéficiaires, mais elle s’accompagne souvent de coûts additionnels, dont ceux applicables à sa création et les frais exigibles chaque année pour la maintenir en vigueur. Si le chalet familial doit être détenu pendant plusieurs décennies, il serait, en vertu d’une fiducie, réputé déclencher une disposition imposable tous les 21 ans, ce qui pourrait donner lieu à une ponction fiscale considérable, sans rentrée de fonds pour la régler.

Enfin, d’autres facteurs, tels que l’assujettissement à la Loi sur la taxe sur les logements sous-utilisé ou à d’autres prélèvements locaux pour inoccupation, pourraient avoir des incidences sur la structure de propriété. De plus, l’emplacement d’un chalet à l’extérieur du Canada complique encore plus le choix d’une telle structure.

Gestion des incidences fiscales

Bon nombre de chalets ont pris beaucoup de valeur au fil des ans. Selon votre revenu, votre province de résidence et la durée de possession, les gains en capital découlant de la vente du vôtre pourraient engendrer une facture d’impôt considérable.

Bien que les éléments d’actif transférés à votre conjoint soient libres d’impôt, que ce soit de votre vivant ou après votre décès, ceux que vous transmettez à vos enfants ou à d’autres membres de votre famille donnent lieu à un impôt sur les gains en capital qui doit être payé. Cet impôt est payable en entier même si la propriété est offerte en cadeau, comme ce serait aussi le cas d’une vente à un prix moins élevé que la juste valeur marchande. De plus, il faut tenir compte de la taxe (ou des frais) d’homologation et des taxes et coûts de cession immobilière.

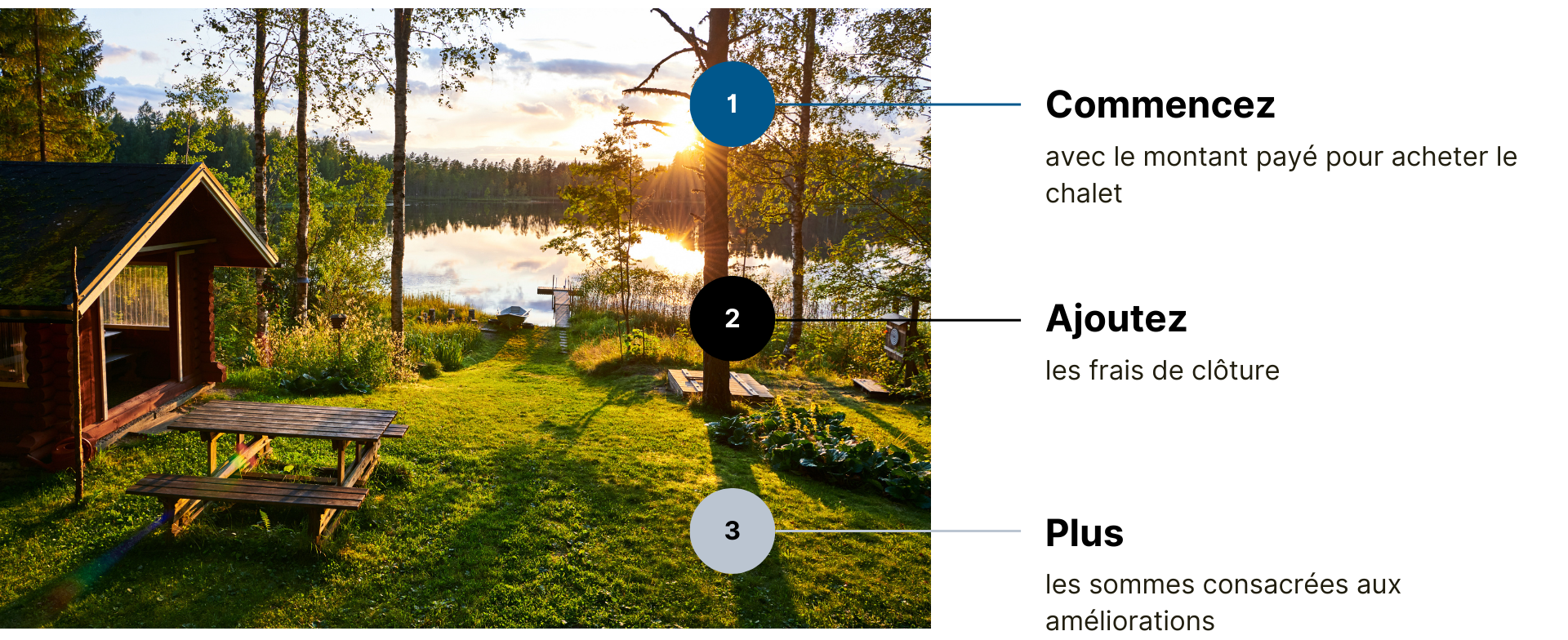

Déterminez votre prix de base rajusté

Les gains en capital réalisés après avoir vendu ou donné un bien immobilier sont calculés en soustrayant le prix de base rajusté (« PBR ») du produit de la vente (ou du produit réputé de la vente à la juste valeur marchande si le bien est donné en cadeau ou vendu après un décès). Plus le PBR est élevé, moins les gains en capital le sont.