Jadis une curiosité du monde numérique, le bitcoin domine maintenant les manchettes financières et les débats des investisseurs. Est-ce une nouvelle forme de monnaie, une marchandise numérique ou une autre chose entièrement? Le présent article vise à vous présenter un cadre pratique, soucieux des risques, pour l’évaluation du bitcoin. Il se penche notamment sur sa nature spéculative, sur la structure évolutive de son marché, sur les changements réglementaires et sur les réalités de la construction des portefeuilles. L’objectif? Vous aider à prendre des décisions éclairées, résolument ancrées dans la rigueur et dans une compréhension limpide du bitcoin.

Le bitcoin et la chaîne de blocs : technologie, surmédiatisation et réalité

Le bitcoin repose sur une technologie de chaîne de blocs, innovation qui aspire à l’immuabilité, à la décentralisation et à une confiance consensuelle. Ces caractéristiques ont incité les gens à l’adopter et elles ont inspiré la vision d’un système financier exempt d’autorités centrales. Or, le retrait des intermédiaires introduit de nouveaux risques liés à la garde, à la sécurité et au vol. Des échecs spectaculaires (ex. : FTX, Terra/Luna et Celsius) ont mis au jour la fragilité de services de cryptomonnaie centralisés, de même que les lacunes réglementaires. La protection des investisseurs demeure une préoccupation de premier plan.

Les barrières techniques, qui existent toujours, sont considérables. Les transactions de bitcoin sont plus lentes à traiter que les paiements traditionnels et elles sont irréversibles, compliquant l’utilisation quotidienne de cette monnaie et la résolution des erreurs. Les questions d’adaptabilité et de volatilité demeurent sans réponse. Des chaînes de blocs concurrentes (ex. : Ethereum) permettent l’établissement de contrats programmables, mais leur adoption dans le vrai monde se heurte à des obstacles réglementaires et pratiques. La segmentation en jetons, soit la représentation numérique des actifs sur une chaîne de blocs, est prometteuse pour la liquidité et la réduction des coûts, mais elle demeure au stade des essais pilotes.

Contexte réglementaire : progrès et lacunes

Les cadres réglementaires applicables aux actifs numériques voient rapidement le jour sous l’impulsion de l’intensification des pressions politiques et de la convoitise d’un leadership technologique. Aux États-Unis, de nouvelles lois, telles que la GENIUS Act et la CLARITY Act, visent à préciser les exigences en matière de supervision et de réserves. Le règlement MiCA de l’Union européenne et les activités de supervision de la Financial Conduct Authority (FCA) au Royaume-Uni signalent une tendance mondiale vers l’harmonisation. Certains pays, tels que le Salvador, ont adopté le bitcoin comme monnaie officielle, alors que d’autres en font l’essai à l’aide de réserves de petite envergure. Malgré l’attention croissante que suscite le bitcoin, son adoption généralisée demeure hors d’atteinte.

De plus, celle-ci varie selon les industries. Certaines chaînes d’approvisionnement, registres fonciers et systèmes de soins de santé font l’essai de la chaîne de blocs, mais une utilisation répandue et percutante est rare. Les sociétés de services financiers étudient la possibilité d’utiliser la chaîne de blocs pour les paiements et les règlements, mais les progrès sont graduels.

Cadre de placement : différence entre spéculation et investissement

Pour créer un cadre de placement rigoureux, il faut d’abord faire la distinction entre l’investissement, soit l’affectation de capitaux à des éléments d’actif productifs qui génèrent des flux de trésorerie, et la spéculation, qui mise sur l’appréciation des prix sans production économique sous-jacente.

Le bitcoin, comme l’or, ne produit aucun flux de trésorerie ni aucun dividende. Ces deux actifs tirent leur valeur de leur rareté, de la dynamique de l’offre et de la demande, et de la conviction voulant que d’autres leur attribuent une certaine valeur dans l’avenir. Cela dit, l’or est reconnu depuis plusieurs millénaires comme une réserve de valeur et il est détenu par les banques centrales dans le cadre de leurs provisions. Le bitcoin demeure un élément d’actif relativement nouveau et évolutif, dont la valeur dépend largement d’un élan narratif et d’un intérêt spéculateur. Pour le moment, ces deux actifs se situent plus près de l’extrémité spéculative du spectre. La présence physique de l’or et son rôle bien établi offrent un contexte différent pour son inclusion au sein des portefeuilles.

Le dilemme des évaluations : pourquoi le bitcoin défie les cadres traditionnels

Le bitcoin cause des problèmes aux cadres traditionnels des évaluations. Contrairement aux actions et aux obligations, il ne produit aucun flux de trésorerie. Parmi les approches courantes, citons :

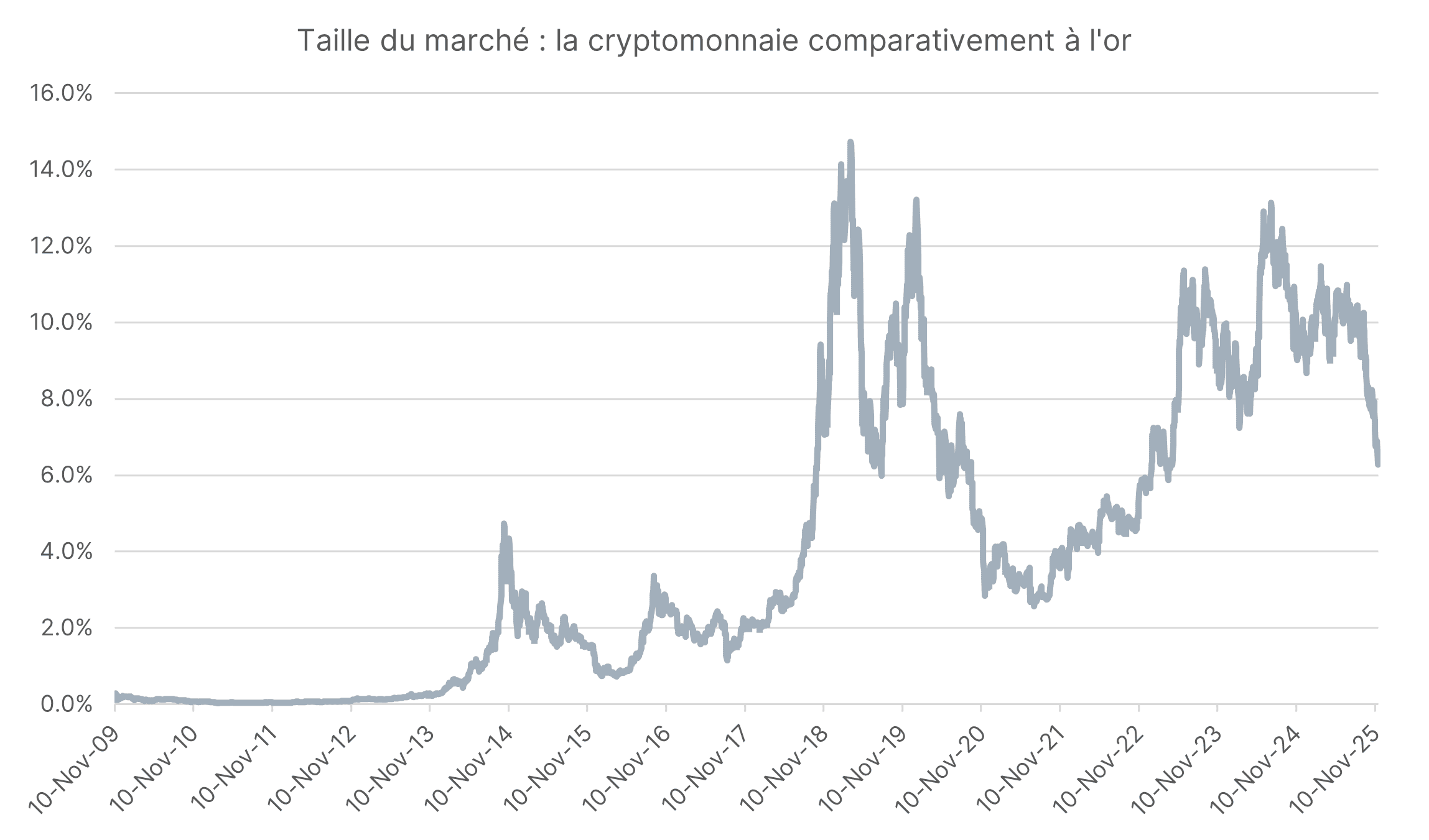

Sa valeur relativement à l’or : la valeur marchande du bitcoin représente environ 6,5 % de celle de l’or, mais il n’y a aucun consensus relativement au « bon » ratio (voir le Tableau 1). En raison de la courte histoire du bitcoin, c’est difficile de déterminer s’il est bon marché, justement évalué ou coûteux par rapport à l’or. Les périodes de tensions financières sont associées à des rendements inférieurs pour le bitcoin, alors que la performance de l’or demeure plus stable indépendamment du stress sur les marchés.

Sa valeur comparativement aux devises : Celle-ci est largement théorique, avec une pertinence pratique limitée.

Le minage de sa rentabilité : Les coûts applicables au minage peuvent varier radicalement, ce qui limite son utilisation en tant qu’ancre d’évaluation stable.

La valeur du réseau : Les tentatives d’évaluation en fonction des activités de la chaîne de blocs et des effets de réseau se sont avérées peu fiables et ont produit des résultats irréguliers.

L’absence d’outils d’évaluation robustes représente un signe d’avertissement pour les investisseurs, ce qui renforce la position du bitcoin en tant que placement spéculatif, plutôt que d’actif de placement traditionnel.

Tableau 1. Taille du marché du bitcoin comparativement à celui de l’or en dollars US (2009-présent)

Source et remarques : Bloomberg Financial LP, données quotidiennes de novembre 2009 à novembre 2025 en dollars US pour les indices Bloomberg Gold Composite et Bloomberg Bitcoin. Ce dernier est conçu pour mesurer le rendement d’un seul bitcoin négocié en dollars US. On ne peut pas investir directement dans un indice, et le rendement antérieur n’est pas indicatif des résultats futurs. La taille du marché de l’or est déterminée de manière estimative en fonction du prix au comptant de l’or multiplié par l’offre en circulation, en onces. Celle du marché du bitcoin est déterminée de manière estimative en fonction du prix au comptant du bitcoin multiplié par la valeur totale en circulation de cryptomonnaie minée.

Narratifs boursiers : la puissance et les limites du récit

Les récits prenants stimulent les placements, et le bitcoin offre certains des récits les plus puissants du domaine des finances. Le thème « d’or numérique » affirme que, comme l’or, le bitcoin est rare et immunisé contre une baisse de valeur par les gouvernements, ce qui en fait un instrument de couverture intéressant contre l’inflation et l’irresponsabilité budgétaire. Compte tenu de sa provision fixe de 21 millions de pièces et de son barème d’émission transparent, le bitcoin suscite l’intérêt de ceux qui s’inquiètent des politiques des banques centrales.

Cela dit, les données antérieures suggèrent que le bitcoin n’est pas, en effet, un or numérique. Contrairement au métal jaune, qui a tendance à bien se comporter pendant les périodes d’incertitude, le bitcoin a eu le vent dans les voiles durant les périodes spéculatives, caractérisées par un vif appétit pour le risque et alimentées par des conditions économiques souples et une liquidité facile.

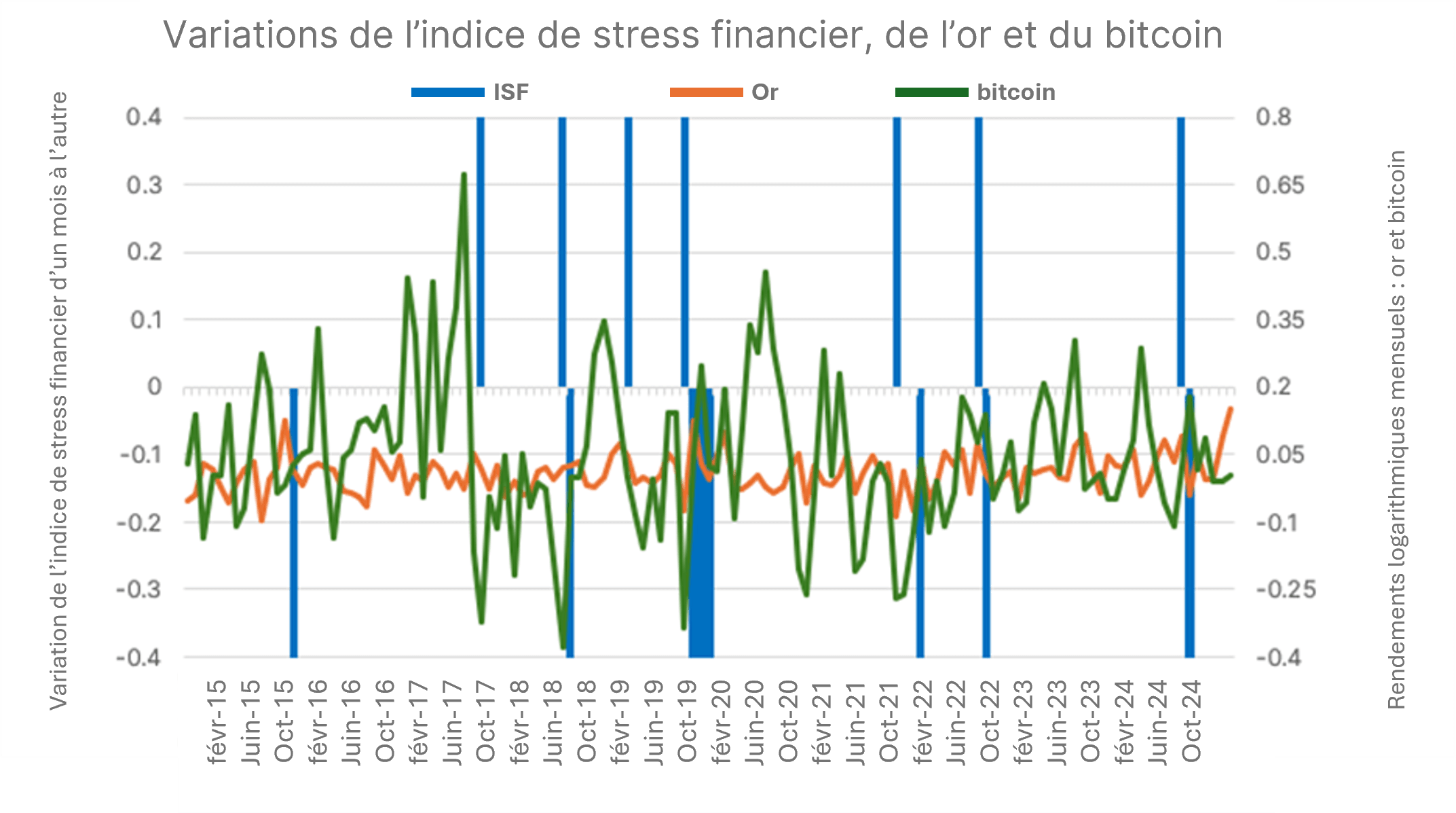

Tableau 2. Comparaison entre le bitcoin et l’or pendant les périodes de tensions financières

Source et remarques : Coinbase, Coinbase Bitcoin [CBBTCUSD], tiré de la FRED, Federal Reserve of St. Louis; https://fred.stlouisfed.org/series/CBBTCUSD, 18 novembre 2025. Données mensuelles de janvier 2020 à novembre 2025 en dollars US. Federal Reserve Bank of Cleveland, taux d’intérêt réel sur 10 ans [REAINTRATREARAT10Y], tiré de la FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/REAINTRATREARAT10Y, 18 novembre 2025. Federal Reserve Bank of St. Louis, St. Louis Fed Financial Stress Index [STLFSI4], tiré de la FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/STLFSI4, 18 novembre 2025. Le STLFSI4 mesure le degré de stress financier des marchés et repose sur 18 séries de données hebdomadaires : sept séries de taux d’intérêt, six écarts de taux et cinq autres indicateurs. Chacune de ces variables mesure un certain aspect du stress financier. Par conséquent, à mesure que le niveau de stress financier varie au sein de l’économie, les séries de données sont susceptibles d’évoluer de concert les unes avec les autres. Veuillez consulter la section des divulgations pour connaître une liste des indices utilisés. On ne peut pas investir directement dans un indice, et le rendement antérieur n’est pas indicatif des résultats futurs.

Principal point à retenir : les périodes de tension financière sont associées à des rendements plus faibles pour le bitcoin, alors que la performance de l’or demeure stable indépendamment du degré de stress boursier.

Couverture contre l’inflation? Les preuves sont variables

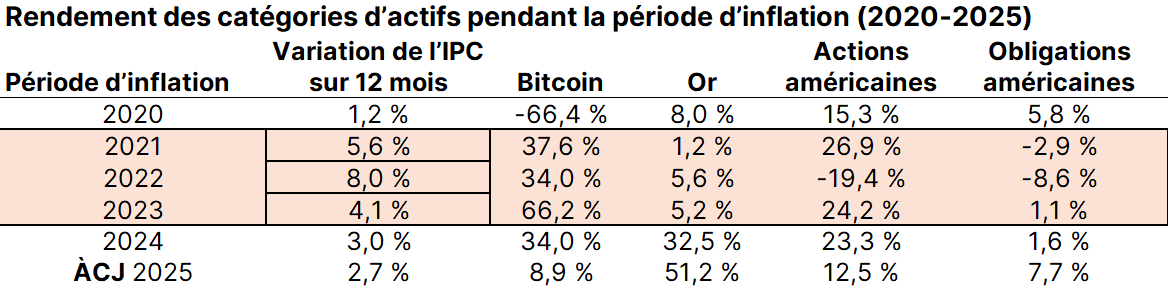

Le plus récent cycle inflationniste mondial (2021–2023) a été favorable aux détenteurs de bitcoin, qui a conservé son pouvoir d’achat et s’est apprécié… pourvu que les investisseurs l’aient détenu pendant toute la période. Cela dit, les preuves sont limitées et tributaires du contexte. En revanche, l’or a offert une protection plus forte et soutenue pendant plusieurs cycles boursiers.

Tableau 3. Rendement en période d’inflation

Source et remarques : Coinbase, Coinbase Bitcoin [CBBTCUSD], tiré de la FRED, Réserve fédérale de St. Louis; https://fred.stlouisfed.org/series/CBBTCUSD, 18 novembre 2025. Données mensuelles de janvier 2020 à novembre 2025 en dollars US. Federal Reserve Bank of Cleveland, taux d’intérêt réel sur 10 ans [REAINTRATREARAT10Y], tiré de la FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/REAINTRATREARAT10Y, 18 novembre 2025. Federal Reserve Bank of St. Louis, St. Louis Fed Financial Stress Index [STLFSI4], tiré de la FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/STLFSI4, 18 novembre 2025. Veuillez consulter la section des divulgations pour connaître une liste des indices utilisés. On ne peut pas investir directement dans un indice, et le rendement antérieur n’est pas indicatif des résultats futurs.

Principal point à retenir : L’efficacité du bitcoin en tant qu’instrument de couverture contre l’inflation dépend fortement des cycles des marchés et de l’ensemble des facteurs de risque.

Risque, rendement et corrélation : les chiffres derrière le narratif

L’histoire du bitcoin est caractérisée par des gains faramineux et par des chutes tout aussi spectaculaires. Sa volatilité annualisée peut osciller entre 60 et 80 %, excédant nettement celle des actions et des obligations. Ces fluctuations sont attribuables aux antécédents limités des transactions, au levier financier et à un cycle de quatre ans lié aux « réductions de moitié », c’est-à-dire que la prime versée pour le minage de nouveaux blocs est partagée en deux, ce qui a pour effet de réduire leur nouvelle offre.

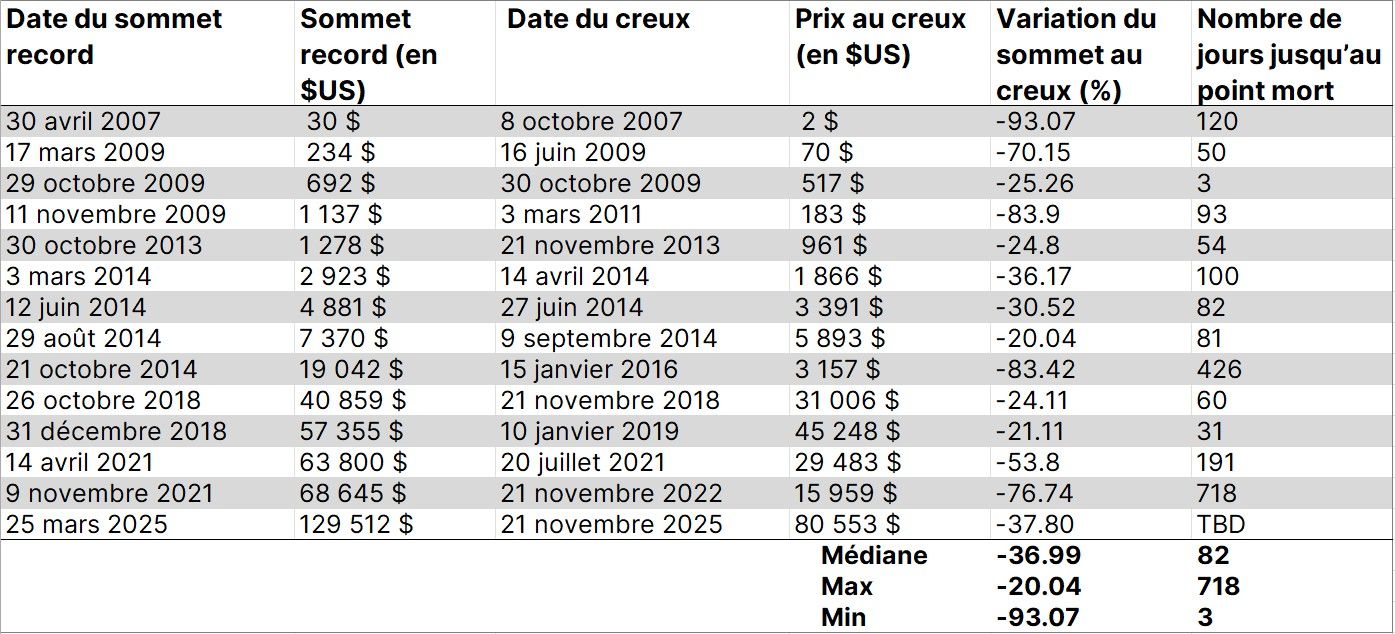

Tableau 4. Sommets et creux de tous les temps pour le bitcoin (2007 au présent), en dollars US

Source et remarques : Bloomberg Financial LP, données quotidiennes d’avril 2007 à novembre 2025 en dollars US pour l’indice Bloomberg Bitcoin, qui est conçu pour mesure le rendement d’un seul bitcoin négocié en dollars US. On ne peut pas investir directement dans un indice, et le rendement antérieur n’est pas indicatif des résultats futurs.

Principal point à retenir : À long terme, le bitcoin a enregistré des gains spectaculaires et subi des pertes tout aussi colossales; il a aussi maintenu le seuil de la rentabilité pendant certaines périodes.

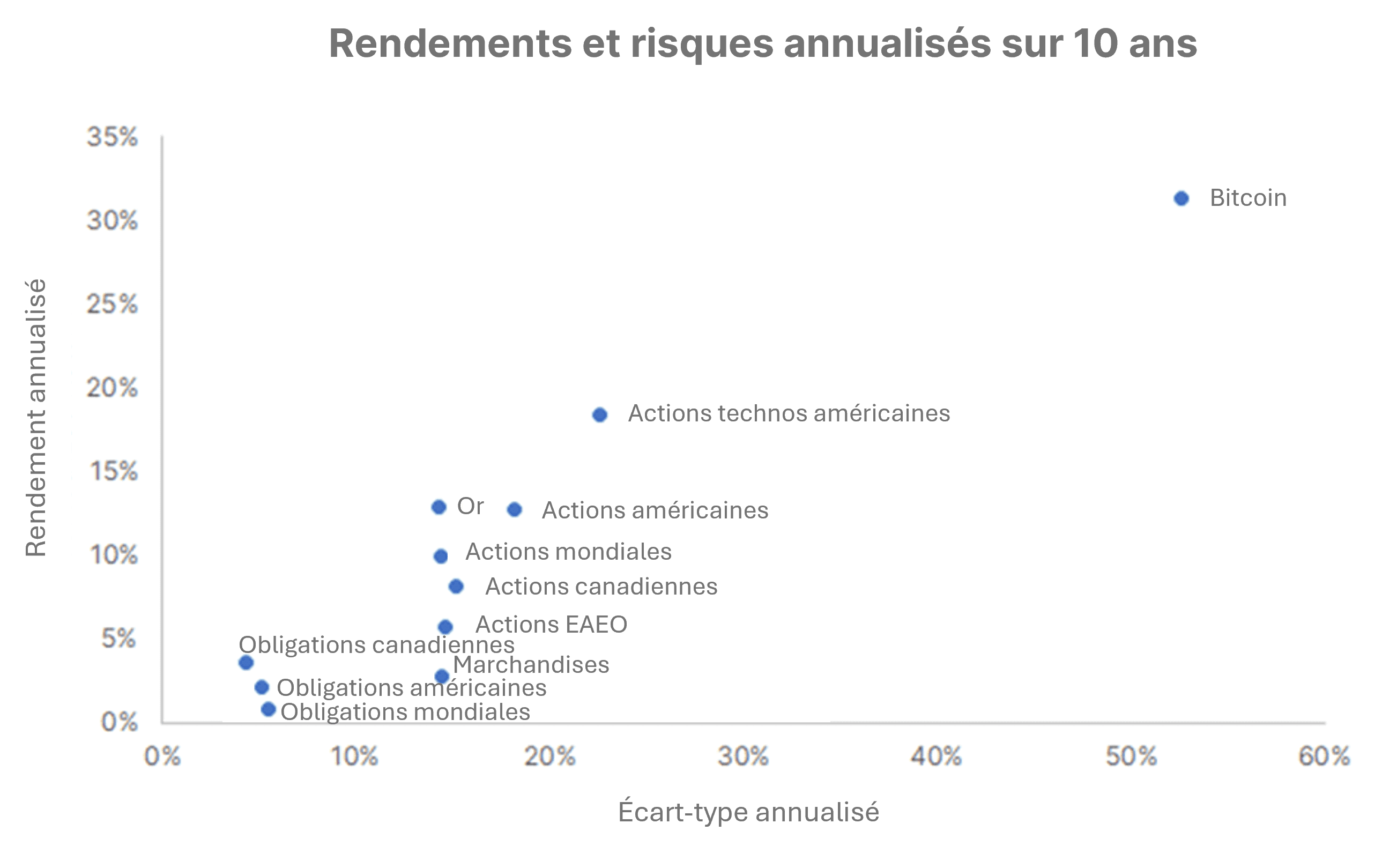

Tableau 5. Rendement et risque annualisés sur 10 ans pour diverses catégories d’actif

Source et remarques : Bloomberg Financial LP, données quotidiennes de novembre 2015 à novembre 2025 en dollars US. Veuillez consulter la section des divulgations pour connaître une liste des indices utilisés. On ne peut pas investir directement dans un indice, et le rendement antérieur n’est pas indicatif des résultats futurs.

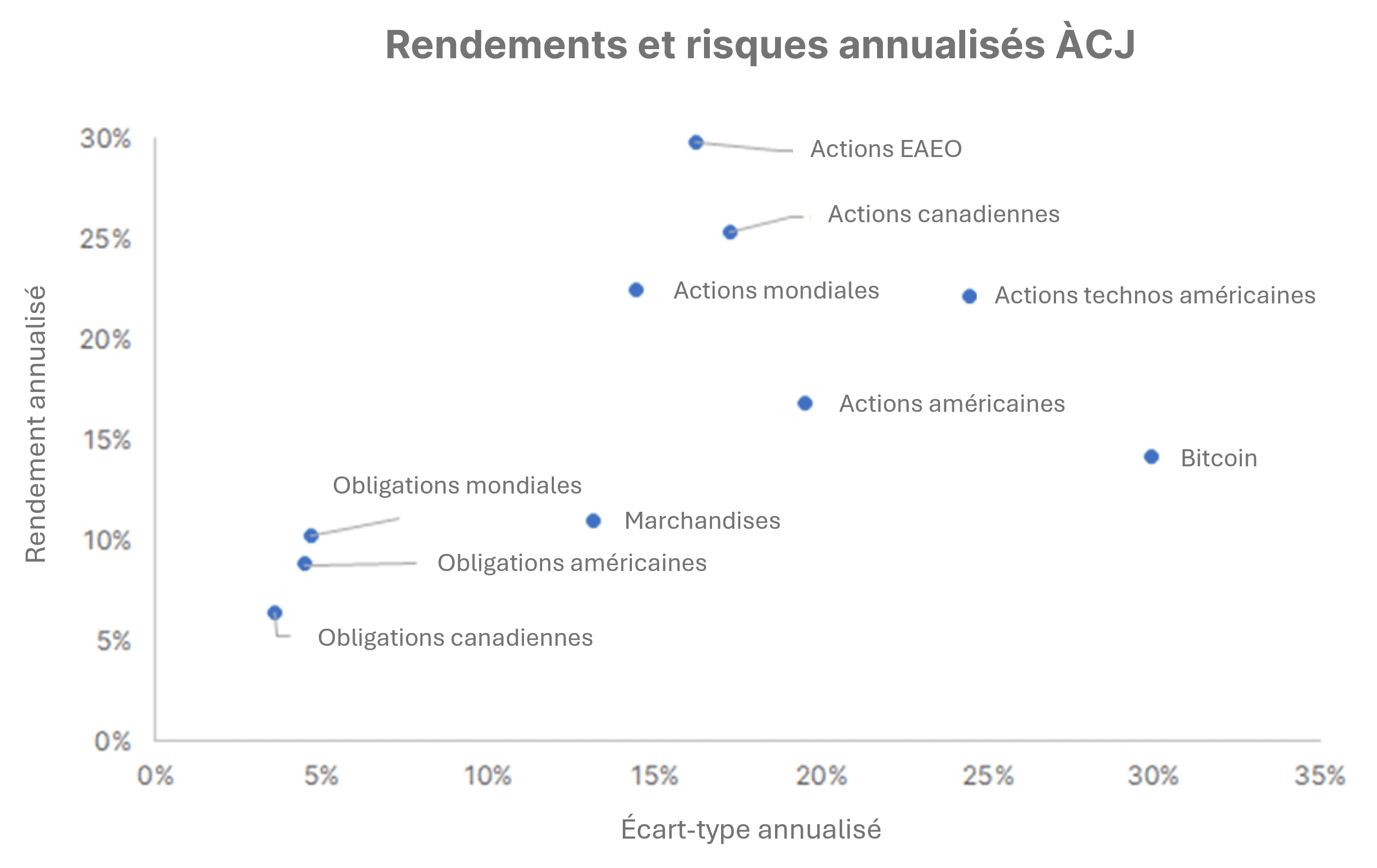

En 2025, le profil risque-rendement du bitcoin s’est atténué, les actions traditionnelles ayant offert un rendement supérieur par unité de risque (voir le Tableau 6). Les récentes données démontrent que les actions devancent le bitcoin en fonction du rendement rajusté selon le risque.

Tableau 6. Rendement et risque annualisés à ce jour (ÀCJ) pour diverses catégories d’actif

Source et remarques : Bloomberg Financial LP, données quotidiennes de janvier 2025 à novembre 2025 en dollars US. Veuillez consulter la section des divulgations pour connaître une liste des indices utilisés. On ne peut pas investir directement dans un indice, et le rendement antérieur n’est pas indicatif des résultats futurs.

Risques et réalités : ce que les investisseurs devraient savoir

L’avenir du bitcoin est grandement incertain. Parmi les principaux risques, citons les suivants:

Extrême volatilité : les fluctuations des prix peuvent dépasser 80 % au cours d’un seul cycle.

Vulnérabilité de la sécurité : Malgré la robustesse de la chaîne de blocs, il existe des risques, tels que celui d’une « attaque des 51 » (qui survient lorsqu’une seule entité contrôle la majorité de la puissance de minage du réseau) et des menaces à l’informatique quantique.

Consommation d’énergie et compétition : l’impact environnemental du minage du bitcoin est considérable, et celle-ci rivalise avec celui de l’industrie croissante de l’IA pour l’accès à d’énergie et à l’infrastructure.

Corrélation avec les actifs risqués : le bitcoin augmente et baisse souvent de concert avec la liquidité globale du marché, contrairement à un véritable refuge sûr.

Nature spéculative : les rendements s’apparentent à des résultats de loterie, plutôt qu’à ceux de placements traditionnels.

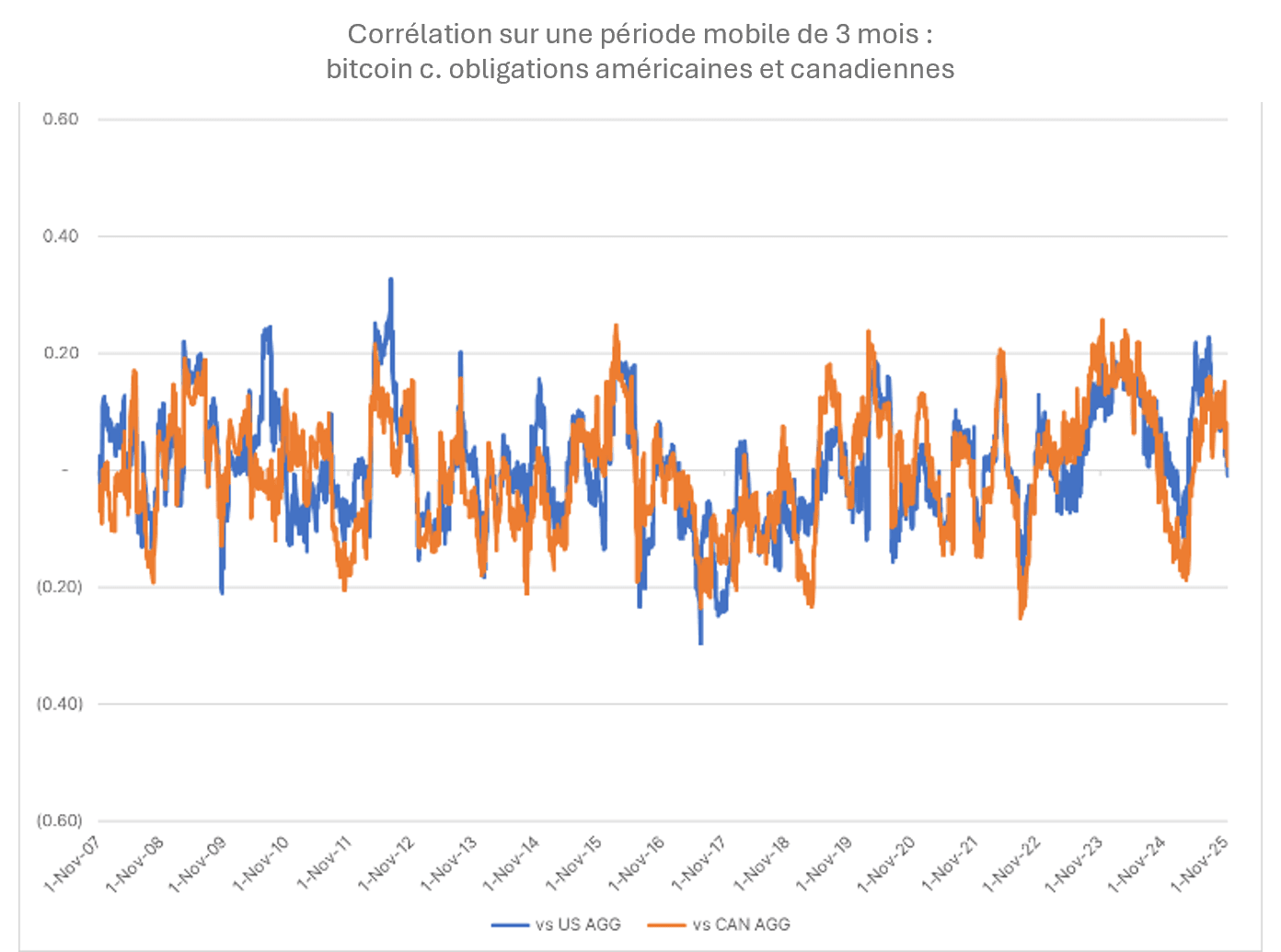

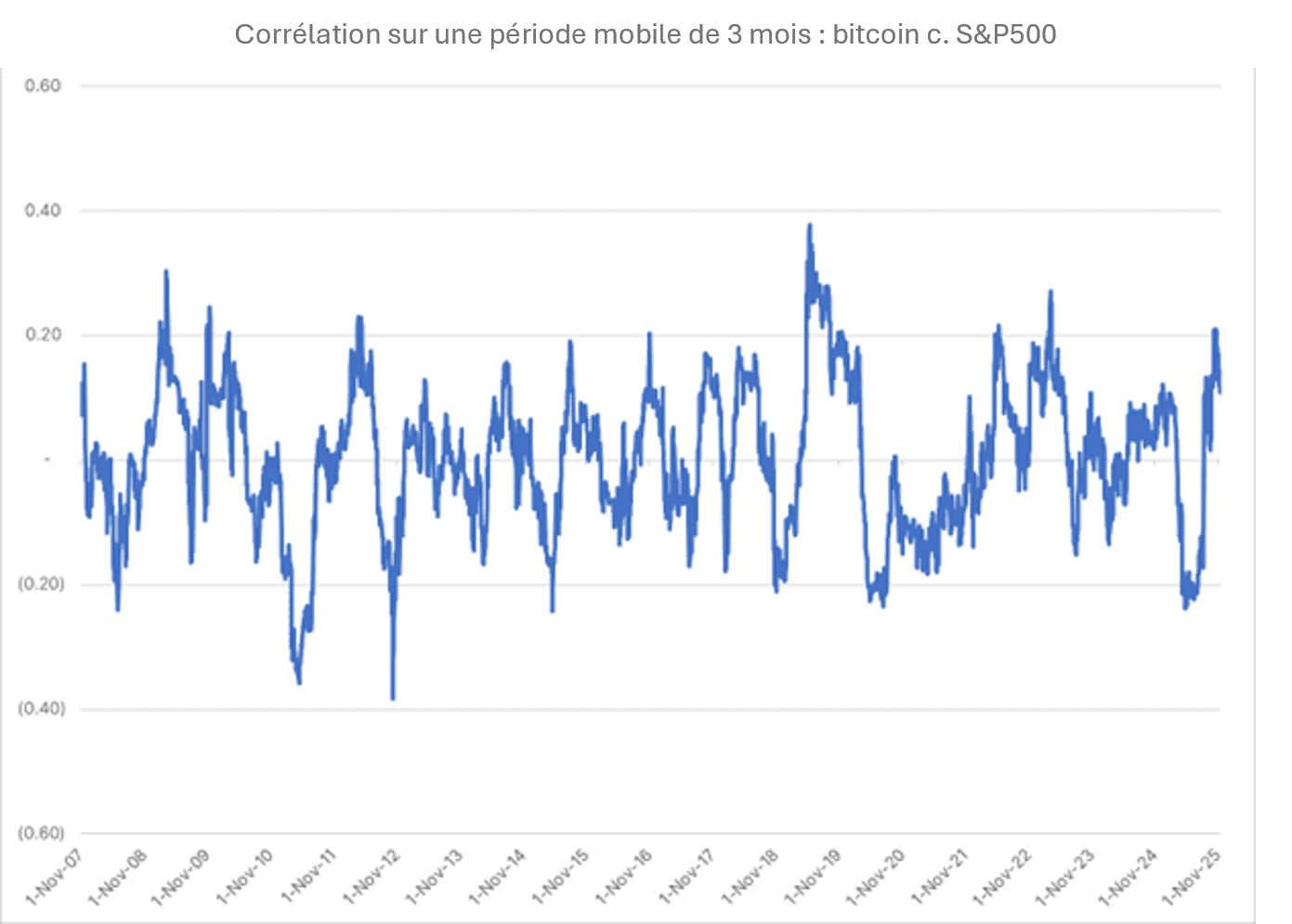

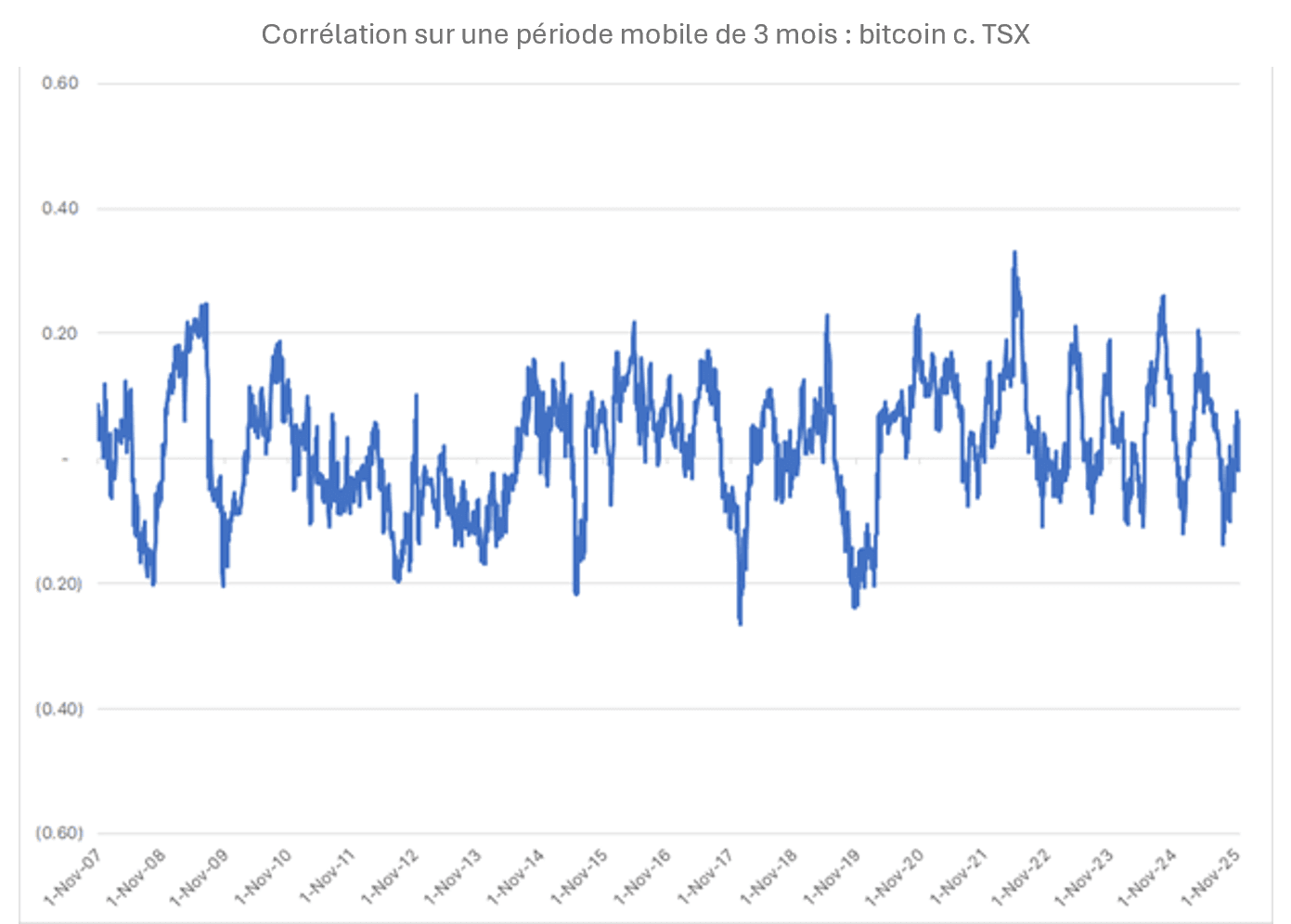

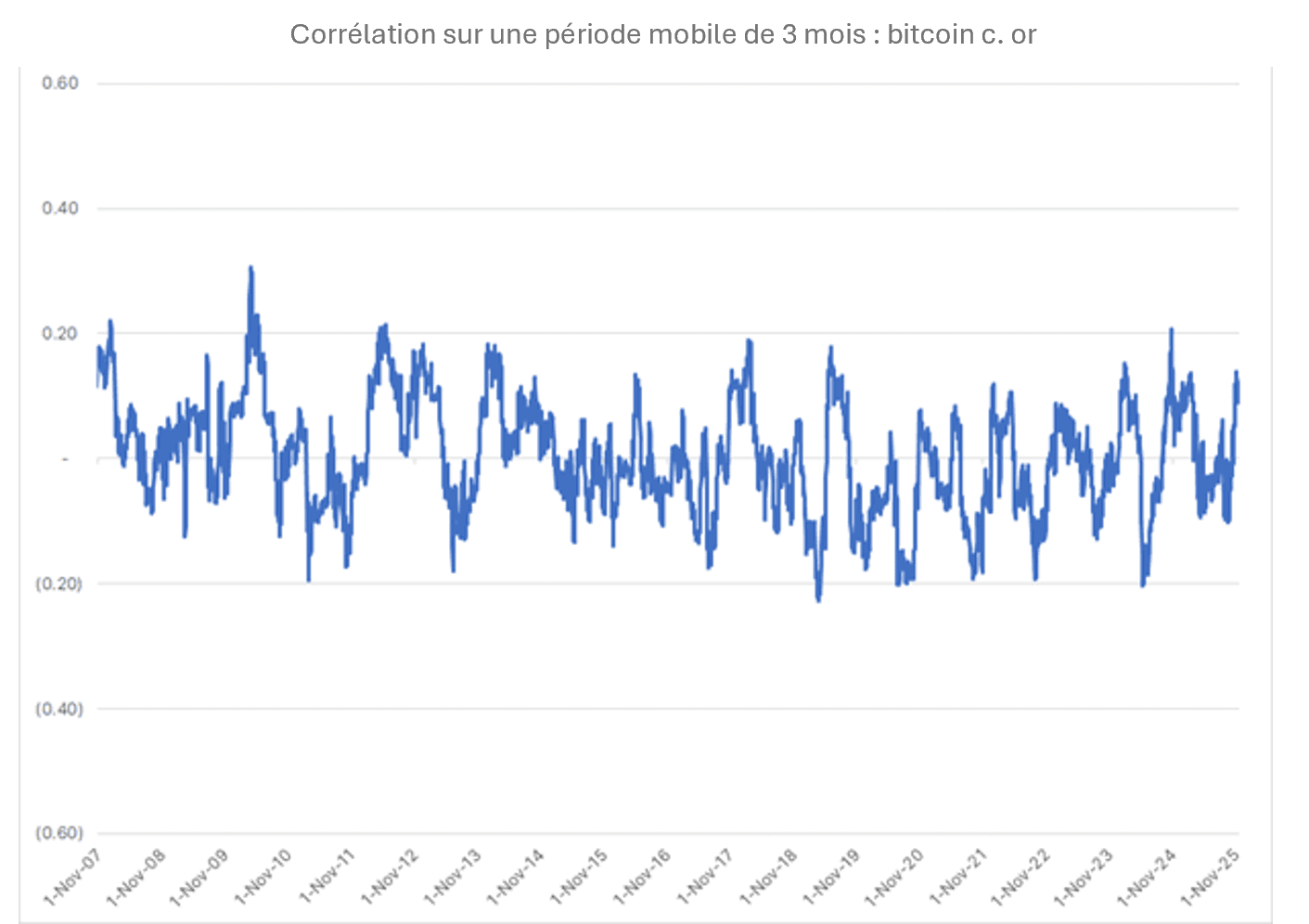

La corrélation entre le bitcoin, les actions, les obligations et l’or varie grandement. Le bitcoin affiche une corrélation plus prononcée avec les actions américaines et avec les titres technologiques, et une relation plutôt irrégulière avec l’or.

Tableaux 7. Corrélation du bitcoin avec diverses catégories d’actif sur une base mobile de trois mois (2007-2025)

Tableaux 8. Corrélation du bitcoin avec diverses catégories d’actif sur une base mobile de trois mois (2007-2025)

Tableaux 9. Corrélation du bitcoin avec diverses catégories d’actif sur une base mobile de trois mois (2007-2025)

Tableaux 10. Corrélation du bitcoin avec diverses catégories d’actif sur une base mobile de trois mois (2007-2025)

Source et remarques : Bloomberg Financial LP, données quotidiennes de novembre 2007 à novembre 2025 en dollars US, sauf pour l’indice des obligations canadiennes et l’indice composé S&P/TSX. Veuillez consulter la section des divulgations pour connaître une liste des indices utilisés. Les corrélations sont calculées sous forme de moyennes sur une période mobile de trois mois et à l’aide de données quotidiennes. On ne peut pas investir directement dans un indice, et le rendement antérieur n’est pas indicatif des résultats futurs.

Facteurs comportementaux : la psychologie des placements dans le bitcoin

La volatilité du bitcoin provoque de fortes réactions émotionnelles, telles que le syndrome « fomo », les excès de confiance et l’effet de la mémoire récente. La taille des positions peut dépasser des niveaux acceptables après les périodes haussières, ce qui ajoute involontairement un risque aux portefeuilles. Les investisseurs devraient songer à prendre les mesures suivantes :

Limiter la taille de leurs positions pour gérer leurs réactions émotionnelles.

Anticiper des chutes considérables (potentiellement supérieures à 50 %) et évaluer leur capacité à tolérer cette volatilité.

Maintenir une approche disciplinée et rééquilibrer régulièrement leurs portefeuilles.

Garder le cap sur les perspectives à long terme, plutôt que sur les transactions à courte échéance.

Rester continuellement à l’affût de points de vue opposés et remettre les hypothèses en question.

Il n’y a aucune obligation d’investir dans le bitcoin; l’abstention est une option valide.

Facteurs liés à la taille des positions

Fait intéressant à signaler, la majorité des investisseurs institutionnels, comme les régimes de retraite et les fonds de dotation, détiennent une exposition négligeable aux actifs numériques, tels que le bitcoin. Selon le sondage d’octobre 2025 de State Street , les placements numériques représentent moins de 1 % de l’actif de ces investisseurs, bien que plusieurs d’entre eux prévoient y accroître leur exposition. La taille des positions devrait refléter les facteurs suivants :

Horizon temporel : Les investisseurs qui détiennent leurs placements sur de courtes périodes s’exposent à une volatilité accrue et aux risques véritables de perdre leur capital. Ceux qui le font sur des périodes de moyenne et longue durée sont susceptibles de tirer parti de la dynamique du cycle entier, bien que l’incertitude demeure élevée.

Patrimoine total : La pondération du bitcoin devrait être déterminée selon l’actif à investir total, et non simplement en fonction des segments des portefeuilles.

Tolérance au risque : Une taille conservatrice est prudente compte tenu du profil spéculatif du bitcoin.

Conclusion : des principes ennuyants au service d’un actif spéculatif

Le bitcoin à titre d’actif de placement en est encore à ses premiers balbutiements. Il pourrait un jour mériter une place au sein de portefeuilles diversifiés ou rester à tout jamais un placement très volatil et spéculatif : c’est trop tôt pour le dire. La réglementation est de plus en plus limpide, et la participation des investisseurs institutionnels évolue graduellement, mais à partir d’un nombre assez bas. Les défis liés aux facteurs techniques et à la structure du marché persistent.

Pour la majorité des investisseurs, une approche ennuyante demeure préférable. Autrement dit, ceux-ci devraient faire preuve de scepticisme, de patience et de discipline, miser sur des principes éprouvés, savoir ce qu’ils détiennent et pourquoi, déterminer la taille de leurs positions en fonction de leur seuil de tolérance aux risques, bien diversifier leurs placements parmi les catégories d’actif, les régions et des devises et, s’ils décident d’investir dans le bitcoin, accepter que celui-ci pourrait monter en flèche ou tomber en chute libre. Ils doivent d’abord et avant tout gérer les risques.

Pour bon nombre de personnes, une participation nulle représente le bon choix. Pour ceux qui décident d’investir, l’humilité, la discipline et l’adoption de petites positions constituent la voie prudente à suivre.

[1] State Street Digital Asset Survey 2025, analyse régionale (octobre 2025)

Les actions américaines s’identifient à l’indice S&P 500, qui représentent les 500 plus vastes entreprises américaines inscrites en Bourse. Les titres technos américains sont représentés par l’indice composé Nasdaq, qui suit un vaste éventail de sociétés technologiques et d’entreprises axées sur la croissance. Les actions canadiennes s’identifient à l’indice composé S&P/TSX, qui rend compte du marché des actions canadiennes. Le rendement du bitcoin est mesuré par l’indice Bloomberg Bitcoin, conçu pour mesurer le rendement d’un seul bitcoin négocié en dollars US. L’or s’identifie à l’indice Bloomberg Gold Composite, qui représente le prix au comptant de l’or. Les obligations américaines s’identifient à l’indice Bloomberg US Aggregate Bond Index (sans couverture en $US), qui représente le marché des obligations américaines de qualité investissement. Les obligations canadiennes utilisent l’indice Bloomberg Canada Aggregate Bond en dollars canadiens. Les obligations mondiales s’identifient à l’indice Bloomberg Global Aggregate Bond (sans couverture en $US), qui représente les obligations de qualité investissement à l’échelle mondiale. Les produits de base sont représentés par l’indice Bloomberg Commodity Index (BCOM), vaste panier de contrats à terme de marchandises. Les actions mondiales utilisent l’indice mondial MSCI tous pays en devise locale, lequel est représentatif de sociétés de grandes et de moyennes capitalisations au sein des marchés développés et émergents. Enfin, l’indice MSCI EAEO représente les actions de grandes et de moyennes capitalisations des marchés développés, sauf ceux du Canada et des États-Unis.